为什么已经投资400万级的公寓投资人,仍在悄悄买入”没有产权”的使用权公寓?

文/大顺 | 跟大顺买公寓躺赢

核心前置:在苏州公寓投资圈,有个反常识的现象——越是资产体量大的投资人,越不排斥使用权公寓。上周,一位持有总价400多万产权公寓的老客户,又找我买了几套14万15年的使用权公寓。我问他为什么,他笑了笑说:”大顺,你以为我买的是房子?我买的是’复利发动机’和’倒逼自己别偷懒的闹钟’。”

一、现象:财富积累期的”逆行者”

在大多数人的认知里,公寓投资的进阶路径应该是线性的:

使用权(入门)→ 产权(进阶)→ 按揭杠杆(放大)→ 企业化持有(系统化)

按照这个逻辑,当你爬到”400万产权公寓”的山顶,应该俯视使用权这种”山脚下”的产品。但现实恰恰相反——我见过太多”毕业级”玩家,在山顶上反而往山下伸手,把使用权当成新的攀爬工具。

这位老客户老周,买了8年公寓。名下有苏州园区湖西、姑苏平江路、吴中太湖新城十几套产权公寓,总资产超过400万,年租金收入稳定在24万左右。按常理,他应该只看40-50万以上的产权大标,或者研究经营贷、企业化持有这些”高阶玩法”。

但他没有。过去两年,他陆续找我买了几套使用权公寓,占他公寓总资产的14%。

“周总,您这体量,还看得上这种小使用权?”我问过他很多次。

他的回答,这次在刷新我的认知。

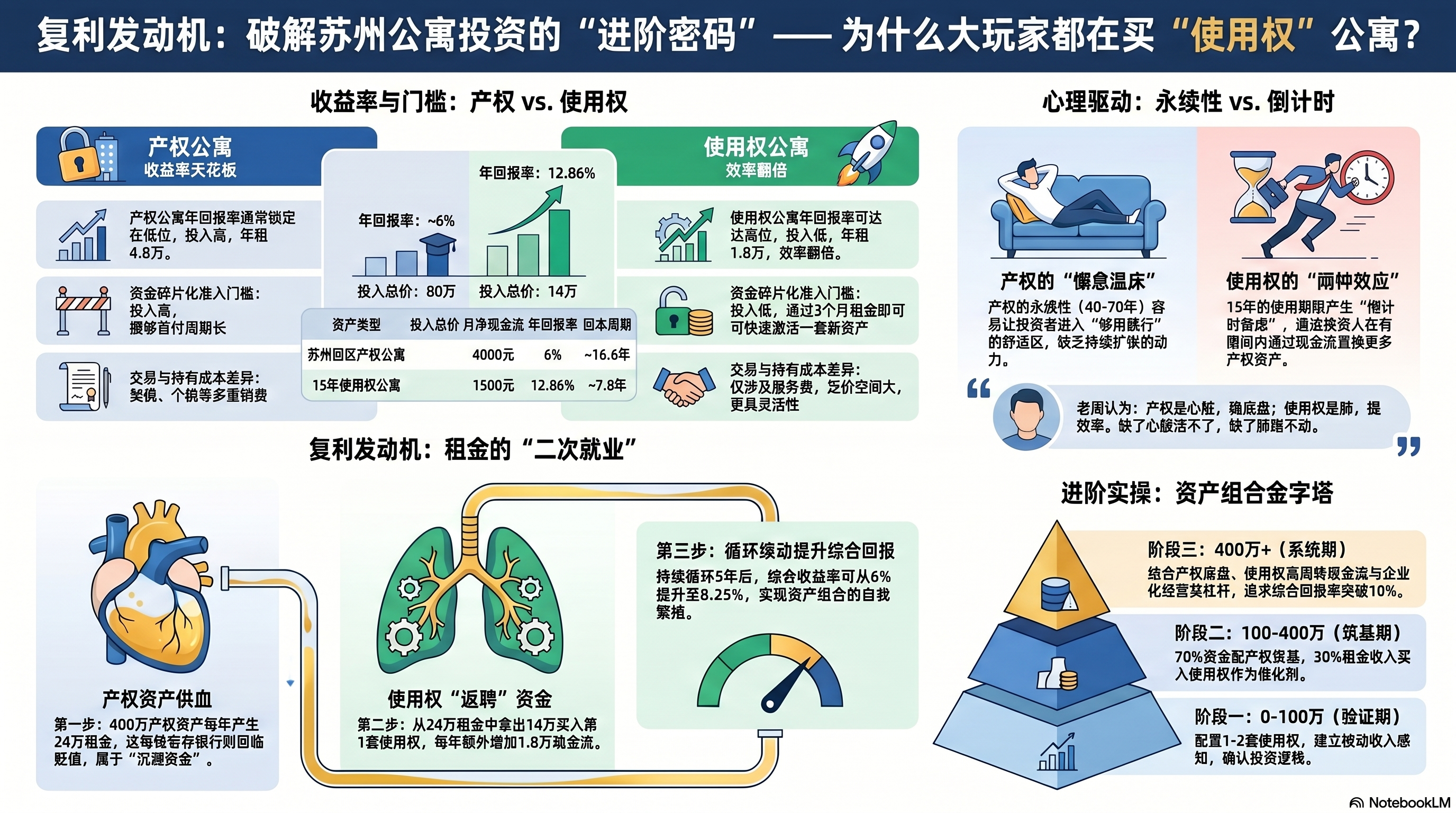

二、第一层真相:产权公寓的”收益率天花板”,比想象中更低

(一)6%的”优质回报”,其实是道隐形枷锁

老周给我算过一笔账,这笔账很多苏州公寓投资人算过,但没算透:

表格

| 资产类型 | 投入 | 月租 | 年租 | 年回报率 |

| 苏州园区产权公寓 | 80万 | 4000元 | 4.8万 | 6% |

| 姑苏区产权公寓 | 60万 | 3200元 | 3.84万 | 6.4% |

| 吴中区产权公寓 | 50万 | 2800元 | 3.36万 | 6.7% |

400万资产,年租金24万,平均回报率6%——这在苏州公寓投资市场里,已经算”优秀选手”。很多地段差的公寓,回报率只有4%-5%。

但老周说:”6%是正常公寓的天花板,不是起点。你爬到这个天花板,发现上面是封死的。”

(二)24万的”收入幻觉”:够花,但不够再生

24万一年,在苏州是什么水平?够一个家庭体面生活,够孩子上私立学校,够每年两次出国游。但老周问了我一个问题:

“大顺,这24万到手后,我干什么?”

- 存银行:年化2%不到,跑不赢通胀

- 买股票:老周试过,2022年亏了30%,”我没那本事”

- 买第二套产权:苏州园区80万公寓,首付40万,24万不够

- 买理财产品:净值化时代,保本已成历史

“所以这笔钱,名义上是’收入’,实际上是’沉睡资金’。它躺在账上,每个月贬值一点点。”

老周说得直白:产权公寓的6%,是”一次性回报”——投入80万,每年拿回6%,但拿回来的钱如果不再投资,就退出了复利循环。

这就是400万级投资人的第一个困境:底盘够大,但底盘产生的”血液”流不出去,在心脏里淤塞。

三、第二层真相:使用权是”复利发动机”,让24万自我繁殖

(一)14万使用权的”高周转魔法”

老周给我看的使用权公寓模型:

表格

| 项目 | 数值 |

| 投入 | 14万 |

| 使用年限 | 15年 |

| 月租 | 1600元 |

| 月物业费 | 100元 |

| 月净现金流 | 1500元 |

| 年净现金流 | 1.8万 |

| 年回报率 | 12.86% |

“12.86%,是产权的两倍还多。但这不是关键。”老周顿了顿,”关键是——14万投入,立刻激活一条新现金流。”

(二)”二次创收”:让租金收入再就业

老周的底层算法,我称之为“租金的二次就业”:

plain

复制

原始状态:

400万产权 → 年租金24万 → 24万"退休"(存银行/消费掉)

使用权注入后:

400万产权 → 年租金24万

↓

14万使用权① → 年租金1.8万(24万中拿出14万)

↓

14万使用权② → 年租金1.8万(第二年25.8万中再拿14万)

↓

持续循环...“你看,我不是用’额外赚的钱’买使用权,我是用产权已经产生的租金买使用权。这笔钱本来要’退休’,现在让它’返聘’,继续工作。”

(三)综合收益率的跃迁

老周把算法摊在咖啡桌上:

表格

| 年份 | 产权租金 | 使用权数量 | 使用权租金 | 总租金 | 综合收益率 |

| 第0年 | 24万 | 0 | 0 | 24万 | 6.00% |

| 第1年 | 24万 | 1套 | 1.8万 | 25.8万 | 6.45% |

| 第2年 | 24万 | 2套 | 3.6万 | 27.6万 | 6.90% |

| 第3年 | 24万 | 3套 | 5.4万 | 29.4万 | 7.35% |

| 第5年 | 24万 | 5套 | 9.0万 | 33.0万 | 8.25% |

“5年后,我的综合收益率从6%跳到8.25%。这不是某一套公寓的回报提升了,是整个资产组合的回报被使用权’抬’上去了。”

关键认知:使用权公寓的”高周转、快回报、月月到账”特性,让它成为产权资产组合里的“复利催化剂”。它不是替代主角,是让整出戏更好看的”黄金配角”。

四、第三层真相:400万级投资人的”首付缺口困境”

(一)”买得起,但买不动”的悖论

很多人以为,有400万资产的人,想买新公寓随时可以买。老周说:”这是外行话。”

苏州园区一套优质产权公寓,当前市场价80-100万。按公寓贷款政策,首付比例50%(部分情况可优化至30%),意味着:

表格

| 房源总价 | 首付50% | 首付30%(如适用) |

| 80万 | 40万 | 24万 |

| 100万 | 50万 | 30万 |

老周年租金24万,看似够首付。但问题是——租金是按月到账的,首付需要一次性拿出。

“我每个月收2万租金,但要攒到40万首付,需要20个月。这20个月里,房价涨不涨?好房源还在不在?更重要的是,这20个月的资金在账上干什么?贬值。”

这就是400万级投资人的第二个困境:资产够大,但资产的”流动性”和”再投资效率”不够大。你买得起,但买得慢,慢到机会溜走。

(二)使用权是”首付的拼图碎片”

老周的解法:用使用权”碎片化”再投资。

“14万一套使用权,我不用攒20个月。租金到账3个月,就够买一套。买了立刻产生新现金流,新现金流再攒3个月,再买一套。”

plain

复制

传统路径:攒20个月 → 买一套产权 → 再等20个月 → 再买一套

使用权路径:攒3个月 → 买一套使用权 → 月收1500 → 再攒3个月 → 再买一套“使用权让我从’大步慢走’变成’小步快跑’。同样的时间,我能完成更多次投资循环,复利效应被压缩在更短周期里释放。”

五、第四层真相:产权的”永续性”,反而是懈怠的温床

(一)”没有最后期限,人就会懒”

老周这部分观点,最颠覆我认知。

“大顺,你知道我为什么之前三年没买新公寓吗?”

他指了指窗外的苏州中心:”我400万产权公寓,产权40年、50年、70年,理论上’永远是我的’。这种’永久性’,反而让我没了紧迫感。租金到账,够用就行,多一套少一套,差别不大。”

“人为什么会拖延?因为没有最后期限。产权公寓没有到期日,我就永远可以’明年再说’。明年复明年,三年过去了,资产还是400万。”

(二)使用权的”倒计时焦虑”,是剂良药

“但使用权不一样。15年一到,就没了。”

老周的眼神变得锐利:”这种’倒计时’,逼着我必须思考——这15年里,我能不能用使用权产生的现金流,再买入一套产权?15年后使用权到期,我能不能让产权底盘从400万变成600万?”

他给我画了一条路径:

plain

复制

现在:400万产权 + 0使用权

↓ 第1年(买入使用权①,月+1500)

1年后:400万产权 + 14万使用权

↓ 第3年(再买入使用权②③,月+4500)

3年后:400万产权 + 42万使用权

↓ 第5年(用使用权现金流+部分积蓄,买入新产权)

5年后:450万产权 + 42万使用权

↓ 第10年(持续循环)

10年后:550万产权 + 70万使用权

↓ 第15年(使用权到期归零)

15年后:产权底盘可能已达700万+“使用权到期那天,我不慌。因为这15年的’倒计时’,逼着我每年都在买产权。没有使用权这个’闹钟’,我可能还在’够用就行’的舒适区里躺着。”

心理机制:产权的”永续性”创造安全感,但也创造懈怠感。使用权的”有限性”创造焦虑感,但也创造持续行动的压力和动力。老周买的不是使用权,是一个15年的”外部监督机制”。

六、第五层真相:苏州公寓市场的”结构性机会”,让使用权成为稀缺品

(一)政策放宽与贷款红利

2026年1月,中国人民银行、国家金融监督管理总局发布通知,将商业用房(含商住两用房)购房贷款最低首付款比例调整为不低于30%。这意味着公寓贷款门槛在政策层面出现明显优化。

但老周说:”政策利好的是’买产权’,但使用权市场因为不受政策调控,反而成了自由定价的蓝海。”

(二)使用权的价格”洼地效应”

在苏州公寓投资市场,使用权公寓的定价逻辑与产权不同:

表格

| 对比维度 | 产权公寓 | 使用权公寓 |

| 定价基准 | 市场价、评估价、银行认可价 | 纯租金折现、双方协商 |

| 交易成本 | 契税、个税、增值税、中介费 | 通常仅服务费 |

| 持有成本 | 房产税(企业持有)、物业费 | 仅物业费 |

| 流动性 | 可抵押、可交易、可继承 | 不可抵押、可交易、可继承 |

| 谈判空间 | 有限(市场价透明) | 较大(信息不对称) |

“产权公寓的价格是’明牌’,大家都知道。使用权公寓的价格是’暗牌’,懂的人能谈出超高性价比。”

老周买入的14万使用权,月租1600元,年回报率12.86%。而同地段产权公寓,80万月租4000元,年回报率6%。使用权的回报效率,是产权的两倍。

(三)苏州租赁市场的”真实需求”支撑

苏州作为长三角核心城市,租赁需求长期存在:

- 园区:外企员工、科技人才,长租需求稳定

- 姑苏区:文旅产业、短租+长租混合

- 吴中区:基础工业齐全,产业扎堆,需求稳定且持久

- 相城区:高铁新城带动,商务出行需求

2025年苏州个人房源租金约为34.2元/㎡/月,核心地段优质公寓的租金回报率仍有支撑。使用权公寓虽然无产权,但租赁权是真实的、现金流是真实的、市场需求是真实的。

七、第六层真相:投资组合的”风险分散”与”流动性管理”

(一)400万”锁死”在产权里的风险

老周提到一个容易被忽视的问题:

“我400万全在产权里,看起来安全,但流动性极差。”

- 急用钱时,卖一套产权公寓,周期3-6个月

- 市场下行时,产权公寓可能”有价无市”

- 政策变化时,产权交易税费可能突然增加

“使用权虽然也不能交易,但投入小、周期短、回本快。14万投入,3-4年回本,剩余11-12年是纯利。即使最坏情况发生,我的损失也控制在14万,而不是80万。”急用钱,随时都可以找到想投资收租的客户。

(二)”大小搭配”的组合策略

老周的资产组合,我称之为“金字塔结构”:

plain

复制

▲ 企业化持有(未来方向)

╱ ╲ 100万+产权公寓(杠杆放大)

╱ ╲ 400万产权公寓(稳定底盘)

╱ 使用权 ╲ 56万使用权公寓(高周转催化)

╱ (复利发动机) ╲

─────────────────────────

现金流基础层“使用权在底层,体量小但转速快,像发动机的涡轮。产权在中层,体量大但转速稳,像发动机的主体。两者搭配,整个系统的输出功率才能最大化。”

八、现实困境总结:400万级投资人为什么”不得不”买使用权?

老周的案例,折射出400万级公寓投资人的六大现实困境:

表格

| 困境 | 表现 | 使用权的解法 |

| 收益率天花板 | 产权回报6%已算优质,难突破 | 使用权12%+,拉高组合回报 |

| 资金再投资效率低 | 24万租金”沉睡”,无法即时再生 | 14万碎片化投入,快速激活 |

| 首付缺口困境 | 攒首付周期长,机会流失 | 使用权门槛低,3个月可入场 |

| 懈怠心理 | 产权”永续性”让人缺乏紧迫感 | 15年”倒计时”倒逼持续行动 |

| 流动性风险 | 400万全锁产权,变现困难 | 使用权投入小、回本快、风险可控 |

| 组合单一化 | 资产结构同质化,抗风险弱 | 大小搭配、长短搭配、产权使用权搭配 |

九、给不同阶段投资人的实操路径

基于老周的案例,我整理了一套”产权+使用权”的动态组合策略:

阶段一(0-100万):使用权验证,建立现金流感知

- 投入14-20万买入1-2套使用权公寓

- 体验租客维护、现金流管理、资产运营

- 核心目标:确认自己是否适合公寓投资,建立被动收入信心

阶段二(100-400万):产权筑基,使用权催化

- 70%资金配置产权公寓(永续底盘,6%回报)

- 30%租金收入循环买入使用权(复利发动机,12%+回报)

- 核心目标:让综合收益率从6% → 7%+,突破单一资产天花板

阶段三(400万+):产权底盘+使用权催化+企业化杠杆

- 产权公寓提供稳定底盘(6%)

- 使用权公寓提供高周转现金流(12%+)

- 企业化经营贷提供杠杆放大(2.5%-3%资金成本,6%+资产回报,3%+息差)

- 核心目标:综合收益率突破10%,建立系统化被动收入

写在最后:公寓投资的终极答案,是”组合”而非”选择”

老周过户那天临走时,跟我说了一句话,我记到现在:

“大顺,很多人问我产权和使用权哪个好。我说,这就像问我心脏和肺哪个重要。我400万产权是’心脏’,泵血、稳底盘。56万使用权是’肺’,呼吸、提效率。缺了心脏,人活不了。缺了肺,人跑不动。只有两个一起工作,才能既活着,又跑得快。”

在苏州做公寓投资16年,我见过太多人非此即彼、争论不休。但老周让我明白:真正成熟的投资人,不做选择题,做组合题。

使用权公寓不是产权的”备胎”,是现金流组合里的”特种兵”——投入小、回报快、月月到账、倒逼进化、风险可控、组合灵活。

如果你也在苏州,已经有了一套或几套产权公寓,觉得”够用就行”、缺乏继续扩张的动力——也许,你需要一个15年的”倒计时”,逼着自己重新奔跑起来。

被动收入不是终点,是让你拥有选择权的起点。而使用权公寓,可能是那个让你从”够用”走向”更多”的隐秘开关。

关于作者:大顺,苏州公寓投资单边代理服务商,16年专注苏州公寓出租、苏州长租公寓运营、使用权公寓投资、公寓投资组合管理实战。信奉”1000个铁杆粉丝即可过一生”,只为认可被动收入逻辑的少数人服务。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。