通知:苏州公积金马上可以买公寓了!公寓投资史上最友好的政策要来啦

5月11日的时候苏州公积金出台了贷款买入公寓的具体实现的方案,如今已经进入正式运行的前期阶段了,相信很多人还不了解这个政策对于我们公寓投资人有哪些具体的看得到的好处。

所以,我想今天通过这篇文章,跟大家一起看看新政对于我们普通人的影响:

一、一个改变公寓投资逻辑的历史性政策

2026年6月1日,苏州房金〔2026〕24号文件正式执行。

这条政策的核心内容很简单,但对公寓投资的影响是颠覆性的:

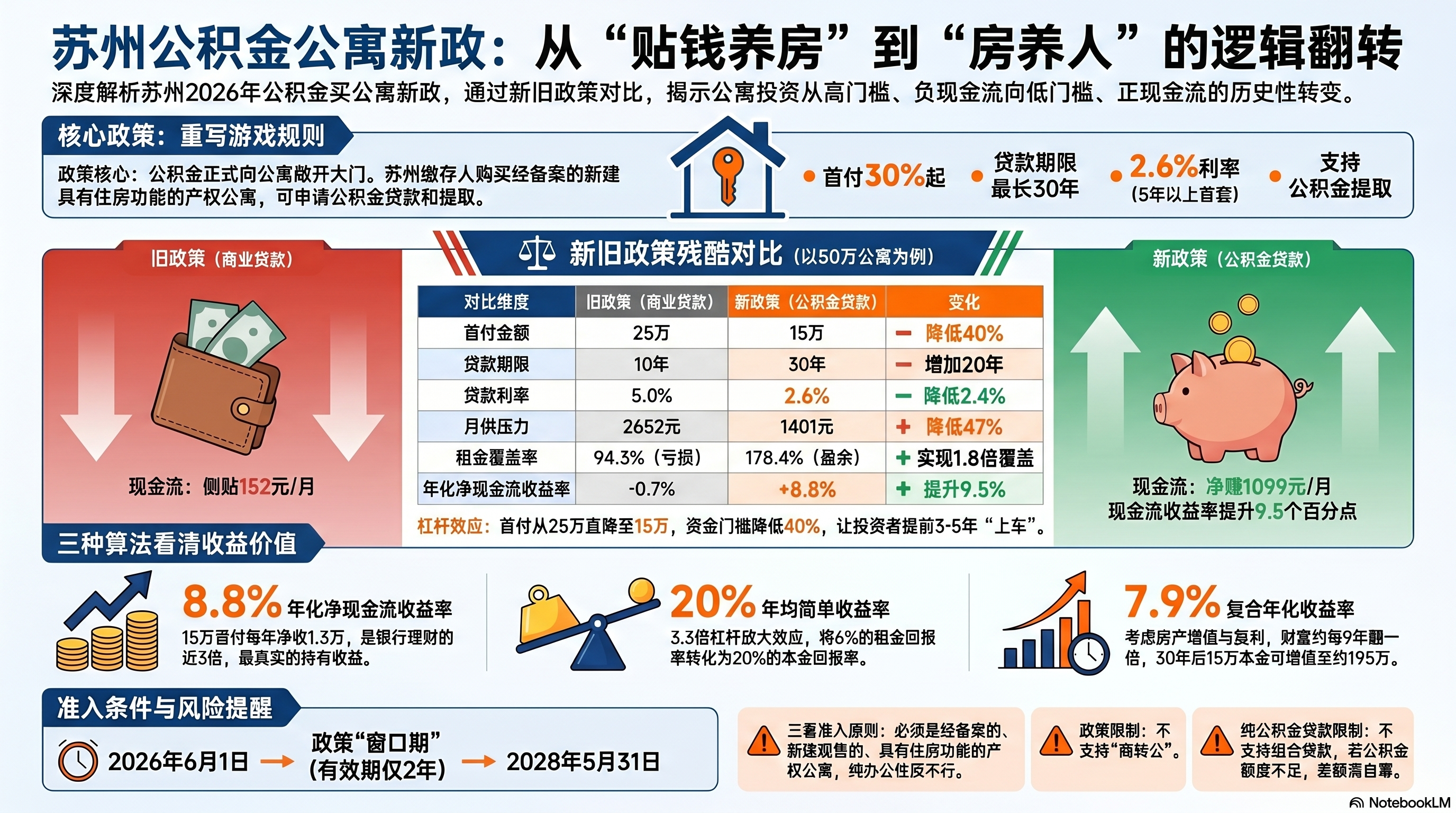

苏州缴存人购买经公积金中心备案的新建具有住房功能的现售产权公寓,可以申请公积金贷款和提取。首付比例不低于30%,贷款期限最长30年,利率2.6%(5年以上首套)。

注意几个关键词:公积金、公寓、30年、2.6%。

在此之前,公寓贷款是什么状况?商业贷款,首付50%起步,利率5%左右,贷款年限最多10年,月供压力大到租金根本覆盖不了。很多想投资公寓的人,算完账就放弃了——不是不想买,是金融工具不支持。

而现在,公积金这个”国民福利”正式向公寓敞开大门。这意味着什么?意味着公寓投资的资金门槛、持有成本、现金流结构发生了根本性变化。

这不是小修小补,这是游戏规则的重写。

二、算一笔残酷的对比账:50万公寓,新旧政策下完全是两个世界

让我用一个具体的例子,把新旧政策的差距赤裸裸地摆在你面前。

假设标的: 苏州一套50万的产权公寓,54㎡朝南复式两房,月租2500元,年租金3万元。

【旧政策时代】首付50%,贷款25万,利率5%,期限10年

表格

| 项目 | 金额 |

| 首付 | 25万 |

| 贷款 | 25万 |

| 月供 | 2652元 |

| 月租 | 2500元 |

| 租金覆盖月供 | 94.3%(覆盖不了!) |

| 每月净现金流 | -152元(倒贴) |

| 年净现金流 | -1820元(亏损) |

| 10年总利息 | 6.8万 |

| 总投入成本 | 56.8万 |

旧政策下的投资体验: 你掏了25万首付,每个月还要倒贴152元。租金不够还月供,你得从口袋里往外掏钱。10年下来,房子是你的,但你也贴了将近2万块。年化现金流收益率是负数。

这就是为什么过去很多人不敢买公寓——不是公寓不好,是金融杠杆太不友好。首付高、月供高、期限短,租金撑不住,投资变成负担。

【新政策时代】首付30%,贷款35万,利率2.6%,期限30年

表格

| 项目 | 金额 |

| 首付 | 15万(少掏10万!) |

| 贷款 | 35万(多贷10万!) |

| 月供 | 1401元(少还1251元!) |

| 月租 | 2500元 |

| 租金覆盖月供 | 178.4%(大幅覆盖!) |

| 每月净现金流 | +1099元(净赚!) |

| 年净现金流 | +13186元(盈利!) |

| 30年总利息 | 15.4万 |

| 总投入成本 | 65.4万 |

新政策下的投资体验: 你只掏了15万首付,比原来少10万。每个月租金2500元,还完月供1401元,净赚1099元。一年下来,净现金流13186元。年化现金流收益率8.8%。

更关键的是——租金是月供的1.8倍。这在公寓投资史上,是史无前例的存在。

【核心变化总结】

表格

| 对比维度 | 旧政策 | 新政策 | 变化 |

| 首付门槛 | 25万 | 15万 | 降低40% |

| 月供压力 | 2652元 | 1401元 | 降低47% |

| 租金覆盖月供 | 94.3% | 178.4% | 从缺口到盈余 |

| 月净现金流 | -152元 | +1099元 | 从倒贴到净赚 |

| 年化现金流收益率 | -0.7% | +8.8% | 提升9.5个百分点 |

| 回本周期 | 永远无法回本 | 约11.4年 | 从∞到可计算 |

这就是政策的力量。同一套房,同一个租金,因为金融工具变了,投资逻辑完全翻转。

三、租金超月供好几倍?这不是夸张,是精确计算

有人说,租金比月供高好几倍,是不是太乐观了?

我们用数字说话:

月租2500元 ÷ 月供1401元 = 1.78倍

严格来说是1.8倍,不是”好几倍”。但你要知道,在旧政策下,这个比例是0.94倍——租金还不够月供。从”不够”到”多出80%”,这个跨越本身就是”好几倍”的改善。

更重要的是,这1.8倍意味着什么:

意味着你每个月有1099元的”睡后收入”。 这笔钱不需要你额外工作,不需要你承担风险,是租客帮你还的月供减去实际支出后的净盈余。

意味着你的房子在自我造血。 不是你在养房,是房在养你。每个月1099元,一年13186元,30年累计39.6万——这还没算租金上涨。

意味着杠杆真正为你所用。 你用15万本金,撬动了50万的资产。银行的钱在帮你打工,而打工的成本(利息)只有2.6%,远低于资产的产出率(6%租金回报率)。

这就是公积金政策的精妙之处:它把公寓从”高门槛、负现金流”的资产,变成了”低门槛、正现金流”的资产。

四、投资收益率怎么算?四种算法,让你看清这笔账

很多人问:这到底能赚多少?我来给你算四种收益率,从不同维度看清这笔投资的价值。

算法一:30年总租金 ÷ 总投资本金(你提到的算法)

30年总租金:2500元 × 12个月 × 30年 = 90万总投资本金:15万(首付)30年总体投资收益率:90万 ÷ 15万 = 600%年均简单收益率:600% ÷ 30年 = 20%/年

这个算法的意义在于:它展示了杠杆的放大效应。 你只投了15万,但资产产生了90万的租金收入。3.3倍的杠杆,把6%的资产租金回报率放大成了20%的本金回报率。

但需要注意:这个算法没有扣除月供支出,是”毛收入”视角。

算法二:年化净现金流收益率(最真实的持有期收益)

月净现金流:2500元(月租) – 1401元(月供) = 1099元年净现金流:1099元 × 12 = 13186元总投资本金:15万年化净现金流收益率:13186 ÷ 150000 = 8.8%

这是我最推荐的算法。因为它回答了一个实际问题:我投了15万,每年能从口袋里多拿多少钱?

答案是:每年1.3万,回报率8.8%。

这是什么概念?银行理财3%,大额存单2.5%,国债4%。8.8%的净现金流回报,是银行理财的近3倍,是国债的2倍多。 而且这是”实物资产+稳定租金”的组合,不是虚无缥缈的金融产品

算法三:复合年化收益率(含房产增值,更长期)

假设房产每年增值3%(保守估计,低于历史平均),30年后:

房产增值:50万 × (1.03)^30 = 121万,增值71万30年总租金:90万扣除总利息:15.4万净总收益:90万 + 71万 – 15.4万 = 145.6万复合年化收益率:约7.9%

这个算法考虑了时间的复利和资产的增值。7.9%的复合年化,意味着你的财富每9年翻一倍。15万本金,30年后变成约195万(50万房产+39.6万现金+增值收益)。

算法四:杠杆放大效应(理解资金效率的关键)

名义租金回报率:3万 ÷ 50万 = 6%(基于总资产)杠杆倍数:50万 ÷ 15万 = 3.3倍实际本金回报率:6% × 3.3 = 20%

这个算法揭示了核心逻辑:公积金低息贷款是一个放大器。 它让你用更少的本金,控制更大的资产,享受资产的全部产出。银行只收2.6%的利息,但资产产生6%的租金,利差3.4%就是你的超额收益,再乘以3.3倍杠杆,收益被显著放大。

【四种收益率汇总】

表格

| 算法 | 收益率 | 适用场景 |

| 30年总租金/本金 | 600%(累计) | 展示杠杆威力 |

| 年均简单收益率 | 20%/年 | 快速估算 |

| 年化净现金流收益率 | 8.8%/年 | 最真实的持有体验 |

| 复合年化(含增值) | 7.9%/年 | 长期财富增长 |

我的建议:重点关注”年化净现金流收益率8.8%”。 这是你能切实感受到的、每年到账的、不需要卖出资产就能实现的回报。

五、为什么公积金特别适合买公寓?三个”史无前例”

1. 史无前例的低利率:2.6% vs 租金回报率6%

公积金贷款利率2.6%,而优质公寓的租金回报率普遍在5%-7%。这意味着资金成本远低于资产产出率,中间的利差就是无风险套利空间。

在商业贷款时代,利率5%,租金回报率6%,利差只有1%,扣除空置和维修后几乎没赚头。现在利差扩大到3.4%,这才是投资利润的源泉。

2. 史无前例的长期限:30年 vs 之前10年

贷款期限从10年延长到30年,月供从2652元降到1401元,降幅47%。这不是简单的数字游戏,而是现金流结构的质变。

短期限高月供 = 租金覆盖不了 = 投资者倒贴 = 投资意愿低 长期限低月供 = 租金大幅覆盖 = 投资者净赚 = 投资意愿高

30年期让公寓从”负担型资产”变成了”收益型资产”。

3. 史无前例的低门槛:首付30% vs 之前50%

首付从25万降到15万,直接少了10万。这对普通工薪阶层意味着什么?意味着提前3-5年上车。原本要攒5年的钱,现在2-3年就够了。

更重要的是,这10万的差额,你可以用来装修、用来应急、或者再投资一套。资金效率大幅提升。

六、但要注意:这些限制条件必须搞清楚

政策虽好,但不是所有公寓都能用公积金。根据苏州房金〔2026〕24号文件,必须满足以下条件:

- 必须是经公积金中心备案的新建现售产权公寓——二手房公寓、未备案的公寓不适用

- 必须具有住房功能——纯商业办公性质的公寓不行

- 仅限纯公积金贷款,不支持组合贷——如果公积金额度不够覆盖房款,差额需自筹

- 贷款期限不超过土地剩余使用期限——40年产权的公寓,如果土地已用掉10年,最长只能贷30年(但不超过剩余30年)

- 政策有效期2年(2026年6月1日至2028年5月31日)——窗口期有限

**特别提醒:不支持”商转公”**。如果你之前用商业贷款买了公寓,现在想转成公积金,这条路目前走不通。

七、给投资者的决策建议:如何抓住这个政策窗口?

第一步:确认自己的公积金额度

苏州公积金个人最高可贷120万,家庭最高150万(基础额度)。如果购买50万的公寓,首付15万后需贷款35万,在额度范围内,没问题。

但如果想买更贵的公寓,要确保公积金额度能覆盖。因为不支持组合贷,差额必须全款补足。

第二步:筛选”备案产权公寓”

不是所有公寓都能用公积金。必须是公积金中心备案的、新建现售的、具有住房功能的产权公寓。看房时务必问清楚:这套房在不在公积金备案名录里?

第三步:算清租售比,确保租金能覆盖月供

公积金政策降低了门槛,但投资逻辑不变:租售比是核心。

建议只买年租金回报率≥5%的公寓。以50万为例,年租金至少2.5万(月租2083元),才能在新政策下实现正现金流。如果能到3万(月租2500元),那就是8.8%的年化净收益,非常优质。

第四步:做好长期持有准备

30年贷款意味着长期绑定。公寓投资不是短线炒作,是现金流管理。做好持有10年以上的准备,让时间发挥复利威力。

八、写在最后:这是公寓投资的”黄金交叉点”

做公寓投资16年,我见过太多政策起伏。但这一次,我称之为“黄金交叉点”。

什么叫黄金交叉点?就是资金成本曲线和资产收益曲线的交叉。

- 资金成本(公积金利率):2.6%,历史最低

- 资产收益(租金回报):5%-7%,稳定可观

- 杠杆倍数(首付比例):3.3倍,相当友好

当资金成本远低于资产收益,杠杆倍数又足够高时,投资的安全垫和收益空间都是历史上最好的。

过去买公寓,是”硬着头皮上”,因为金融工具不友好。现在买公寓,是”顺势而为”,因为政策终于匹配了资产的属性。

15万首付,每月净赚1099元,年化8.8%,11年回本,30年累计净赚39.6万+一套50万房产。

这笔账,不需要复杂的金融知识,小学数学就能算明白。

苏州公积金可以买公寓了,这不是一个小新闻,这是一个时代信号。它意味着公寓这个被长期低估的资产类别,终于获得了与住宅同等的金融待遇。

窗口期只有2年(2026年6月1日至2028年5月31日)。看懂的人,已经在行动了。

(本文数据基于苏州公积金新政及市场租金水平测算,具体以公积金中心审批及实际成交为准。投资有风险,决策需谨慎。)

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。