天啊,居然有人10万做公寓投资就能在苏州一年能拿走24万的房租,他是如何做到的?

文 / 大顺(跟大顺买公寓躺赢)

2026年3月,我在苏州办公室接待了一个客户。他的家长是在浙江杭州那边开工厂的,他刚毕业,准备近期来苏州工作。

小伙子坐下第一句话就把我问住了:

“顺哥,我手里就10万。我不想靠父母给我钱。我希望用自己赚到的钱过自己想过的生活。尤其是被动收入——如果被动收入能超过日常总支出,我会特别开心。我希望每一分钱都不要浪费。”

他停了一下,继续追问:

“我马上来苏州上班,要租房。到底是租更划算,还是买更划算?怎么算才是对的?还有,我这10万,怎么才能变成每个月1万的无忧开支?”

很多人听到“10万→每月1万”,第一反应是:不可能、想太多、年轻人别做梦。

但我当时没有否定他。原因很简单:他问的不是“收益率”,他问的是资金结构。而资金结构一旦搭对了,10万确实可能撬动很大的现金流——前提是:风控要写在第一行,别靠热血。

我对他说了一句很关键的话:

“你这10万,别急着当本金。先把它当成‘利息预算’,我们按这个方向推演,你就知道这事到底能不能跑通。”

他愣了一下:“利息预算?”

我点头:“对。你要的是现金流系统,不是买一套房的心理安慰。”

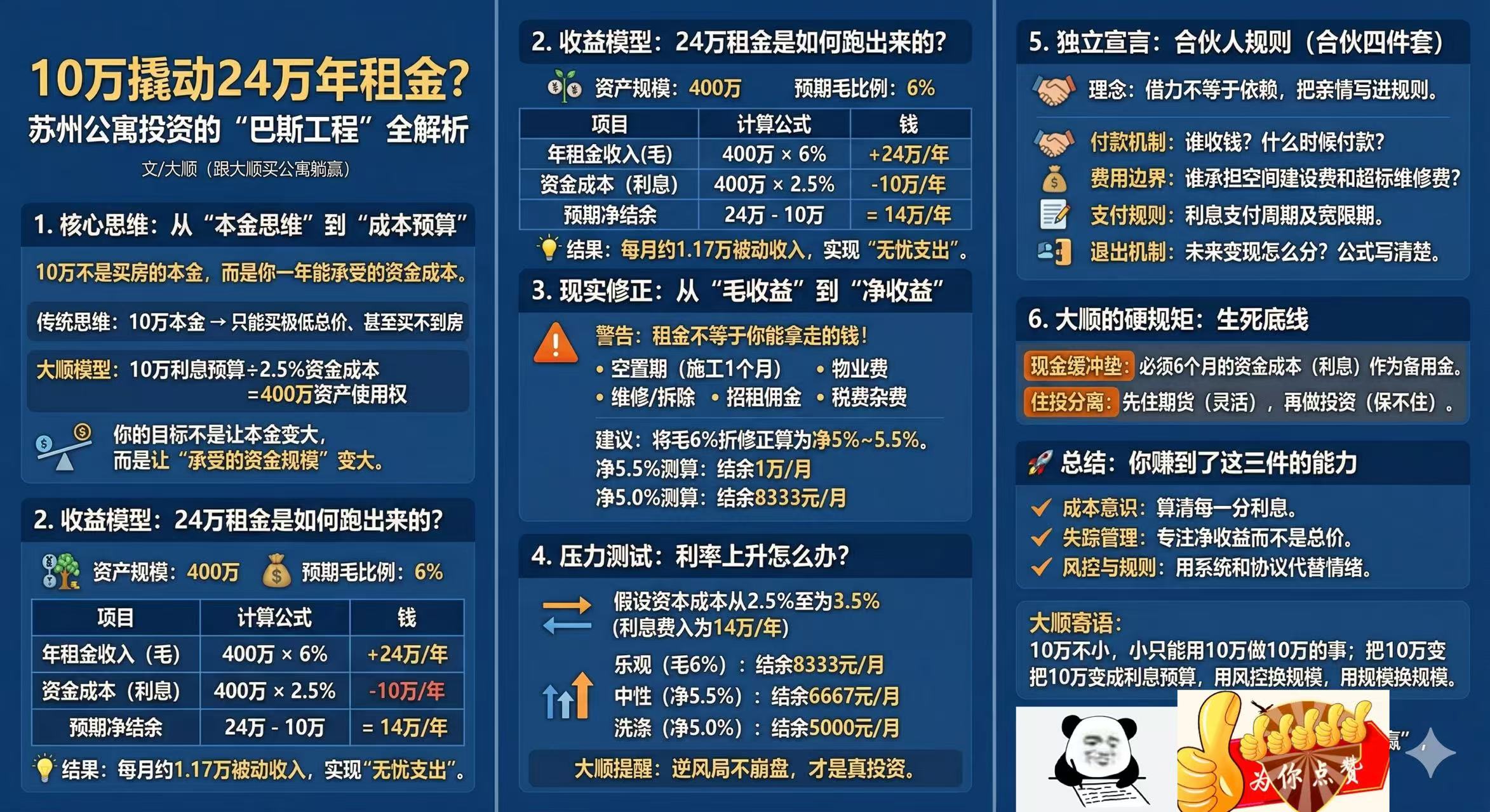

一、把模型写在纸上:10万不是本金,是“你一年能承受的资金成本”

我在纸上写下最核心的一行公式,几乎决定了这篇文章的全部逻辑:

本金规模 = 利息预算 ÷ 资金成本

他现在手里有10万,我们就按10万来推演。

假设他愿意把这10万全部用于支付资金成本(利息),并且通过家庭资源(父母更容易拿到低成本资金)把资金成本压到2.5%——注意,这里是推演模型,不是承诺每个人都能做到。(对于现在的市场银行的大额存单来说,2%都不太可能做到,所以,家庭有底子的情况下,2.5%找到钱并不难)

那么:

- 10万 ÷ 2.5% = 400万

也就是说:

他不是“拿10万变400万”,而是——用10万养得起400万的资金使用权。

我看着他说:

“如果你一年能稳定付得起10万利息,你理论上就有机会去控制一笔400万规模的资产组合。你要的不是本金变大,而是‘你能承受的资金规模变大’。”

他眼睛一下亮了:“那400万干嘛?”

我说:买现金流类型的公寓啊!

二、第二步:用400万去买“6%收租型公寓”,一年租金就能跑到24万

我们继续按他的目标来:他渴望公寓投资,追求被动收入覆盖支出,那就看现金流能不能跑出来。

如果用这400万买入一批6%毛收益的公寓资产(注意:先用“毛收益”做上限推演),那么一年租金收入是:

- 400万 × 6% = 24万/年

这就出现了他要的“炸裂标题”数字:

一年24万租金。

但我马上把笔按住,补上第三行:

- 资金成本:400万 × 2.5% = 10万/年

于是:

- 毛租金24万 – 资金成本10万 = 14万/年

- 平均到每月 ≈ 1.17万/月

他当场就说:“那我不就实现每个月1万无忧开支了吗?”

我没有顺着他的兴奋继续往上吹,我反而把模型往下压——因为真正能跑通的人,靠的不是“上限有多爽”,靠的是“下限能不能扛”。

我告诉他:

“你现在看到的是最理想的上限。真正决定你能不能做到1万/月的,是你能不能把‘毛租金’变成‘净现金流’。”

三、关键点来了:把“毛收益6%”改写成“净收益5%~5.5%”,才是现实世界的算法

公寓投资最容易把人带坑里的一句话就是:

“这套房收益6%。”

我一般会问一句:毛的还是净的?

现实中,租金不等于你能拿走的钱。你至少要预留这些成本:

- 空置(再强也会空,哪怕一年按1个月压力测试)

- 物业费

- 小修小补、家电损耗

- 招租与周转成本

- 税费与杂费(按实际情况)

所以我通常会把“毛6%”折算成“净5%~5.5%”来做更稳健的测算(你越想长期做,越要用净收益去算)。

也就是说:

24万/年是“毛上限”,真正的落地大概率是:

- 净收益 5.5%:400万 × 5.5% = 22万/年

- 净收益 5.0%:400万 × 5.0% = 20万/年

然后再减掉资金成本10万:

- 22万 – 10万 = 12万/年 ≈ 1万/月

- 20万 – 10万 = 10万/年 ≈ 8333/月

你看:

只要净收益能稳定在5.5%左右、资金成本在2.5%左右,10万利息预算确实可能推演出“每月1万左右”的净被动现金流。

这不是“稳赚套路”,这是“现金流工程”。工程能不能跑通,取决于风控。

四、我把“压力测试”当场做给他看:利率上升,你还扛得住吗?

真正的风控,不是你在顺风局赚多少钱,而是逆风局你会不会断供、断现金流、断心态。

我给他加了一组最重要的压力测试:

如果未来资金成本不是2.5%,而是上升到3.5%(现实世界里,利率波动、续贷条件变化都可能发生),你还能不能维持“1万/月”?

资金成本3.5%时:

- 400万 × 3.5% = 14万/年(利息)

我们把三档收益都列出来:

① 毛收益6%(上限推演)

- 租金:24万/年

- 利息:14万/年

- 结余:10万/年 ≈ 8333/月

② 净收益5.5%(更接近现实)

- 净租金:22万/年

- 利息:14万/年

- 结余:8万/年 ≈ 6667/月

③ 净收益5.0%(保守压力线)

- 净租金:20万/年

- 利息:14万/年

- 结余:6万/年 ≈ 5000/月

他看完沉默了两秒,说:

“所以我想要稳定1万/月,核心不是房子,而是成本要压住、净收益要做高、以及要有缓冲。不过,我父母的闲钱不会涨我利息的哈”

我说对,这就是投资人的语言了。

五、你以为他在“靠父母”?不,他是在用规则完成独立

他一开始强调:“我不想靠父母。”

我理解这种心理,但我也必须把逻辑讲清楚:

独立不是拒绝借力,独立是把借力写进规则。

你跟父母的合作,真正正确的打开方式不是:“爸妈给我钱我去买房。”

而是:

- 父母是资金方:拿固定回报(比如2.5%~3.5%)

- 你是运营方:拿租金差额、拿资产涨跌、拿运营效率

- 规则清晰:对账、空置、维修、退出机制写进协议

我给他们家当场定了“合伙四件套”,不写清楚就不建议推进:

1)租金归集与对账机制:租金谁收?每月几号对账?

2)费用边界:空置谁承担?维修费用上限是多少?超过上限谁拍板?

3)利息支付规则:按月/按季?遇到空置是否允许展期?

4)退出机制:未来卖出怎么决策?回购价怎么定?公式写清楚

我强调一句:

“写清楚不是防父母,是防未来。越是亲人,越要把规则写明白,因为亲人最怕的不是亏钱,是误会。”

六、回到他上班租房的问题:先租住、先做投资,不把“生活”绑死在资产上

很多人看到这里会问:“那他来苏州住的房子,到底买还是租?”

我的建议反而更“反直觉”:

第一年先租住,把选择权留在自己手里;投资用系统去做。

刚毕业,工作半径、团队、薪资结构、职业方向都有可能变化。你把10万砸进“自住逻辑”的房子里,最容易买成:住得舒服,但现金流难看;想卖又不好卖;最后变成“情绪资产”。

而你真正想要的是:

被动收入 > 总支出。

那就把生活和资产拆开:

- 住:先租(灵活)

- 投:买现金流(系统)

七、这套模型要落地,必须加一条底线:现金缓冲垫必须准备出来

我最后给他下了一条“硬规矩”,也是这类玩法能不能长期跑通的生死线:

至少准备6个月资金成本作为现金缓冲。

为什么?因为现金流的现实是:

- 空置不会提前通知你

- 维修会在你最不想修的时候发生

- 市场波动会让你出现“短期租金回撤”

- 任何一个月断利息,你的系统就会从“投资”变成“家庭矛盾”

所以哪怕模型再美,现金垫子必须放在第一位。

八、最后我给他一句总结:你追求的不是24万租金,是“现金流自由的路径”

他临走前对我说:

“顺哥,我突然觉得这件事挺燃的。不是因为赚了多少,而是觉得我能掌控。”

我说:

“对,你真正赚到的不是24万房租,是三件能力:

1)成本意识

2)现金流管理

3)风控与规则

这三件能力一旦练出来,你未来的被动收入不是靠运气,是靠复制。”

所以,标题里的那句话——

“10万一年拿走24万租金”,当然吸引人。

但我更希望您看完带走一句真正值钱的话:

10万并不小,小的是‘只会用10万做10万的事’;

10万也不神,神的是‘把10万变成利息预算,用风控换规模,用规模换现金流。’

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。