公寓贷款与银行授信系列文章第三篇 | 大顺公寓银行贷款方案投资分析

作为一个在苏州专注公寓16年的单边代理服务商,我发现市场上的很多银行批贷机构,其实对于公寓类资产的研究还是有非常大的提升空间的。他们手上拿着大把的资金,却因为没有建立针对公寓资产的精准评估体系,要么把好资产拒之门外,要么对烂资产敞口放行。这种”一刀切”的粗放模式,既伤害了投资者,也让银行自己错失了大量低风险、高现金流的优质标的。

我们今天就来聊聊:公寓贷款额度为什么不应该一刀切?以及如何用租金回报率和入住率做差异化授信。

一、我在苏州这16年,看到的银行”一刀切”有多荒诞

去年,我经手了一个典型案例。

客户王先生在苏州吴中区木渎买了一套公寓,月租2200元,年租金回报率达到6%,租客是某外企的员工,租约签了三年,入住率常年保持在95%以上。王先生拿着这套”现金奶牛”去银行申请贷款,结果银行给出的评估结果是:商业用房,一律五成首付,利率上浮30%,贷款期限最长10年。

几乎同一时间,另一位客户李女士,在苏州某偏远板块买了一套同总价的公寓,月租只有1500元,而且半年换了三拨租客,入住率不到60%。她走进同一家银行,得到的授信条件居然和王先生一模一样。

这就是”一刀切”的荒诞之处。

银行用住宅贷款的”面积×单价”评估逻辑来套公寓,却忽视了公寓最核心的资产属性——它是现金流机器,不是砖头瓦块。当银行把核心地段满租公寓和偏远空置公寓放在同一个授信筐里,既伤害了优质资产持有者,也让银行自己承担了不必要的风险。

2026年1月,央行已经将商业用房购房贷款最低首付比例下调至30%,政策层面在松绑,但政策落地时,银行仍然面临一个关键问题:如何在降低门槛的同时,不把风险敞口同步放大?

答案只有一个:放弃一刀切,建立基于租金回报率和入住率的差异化授信模型。

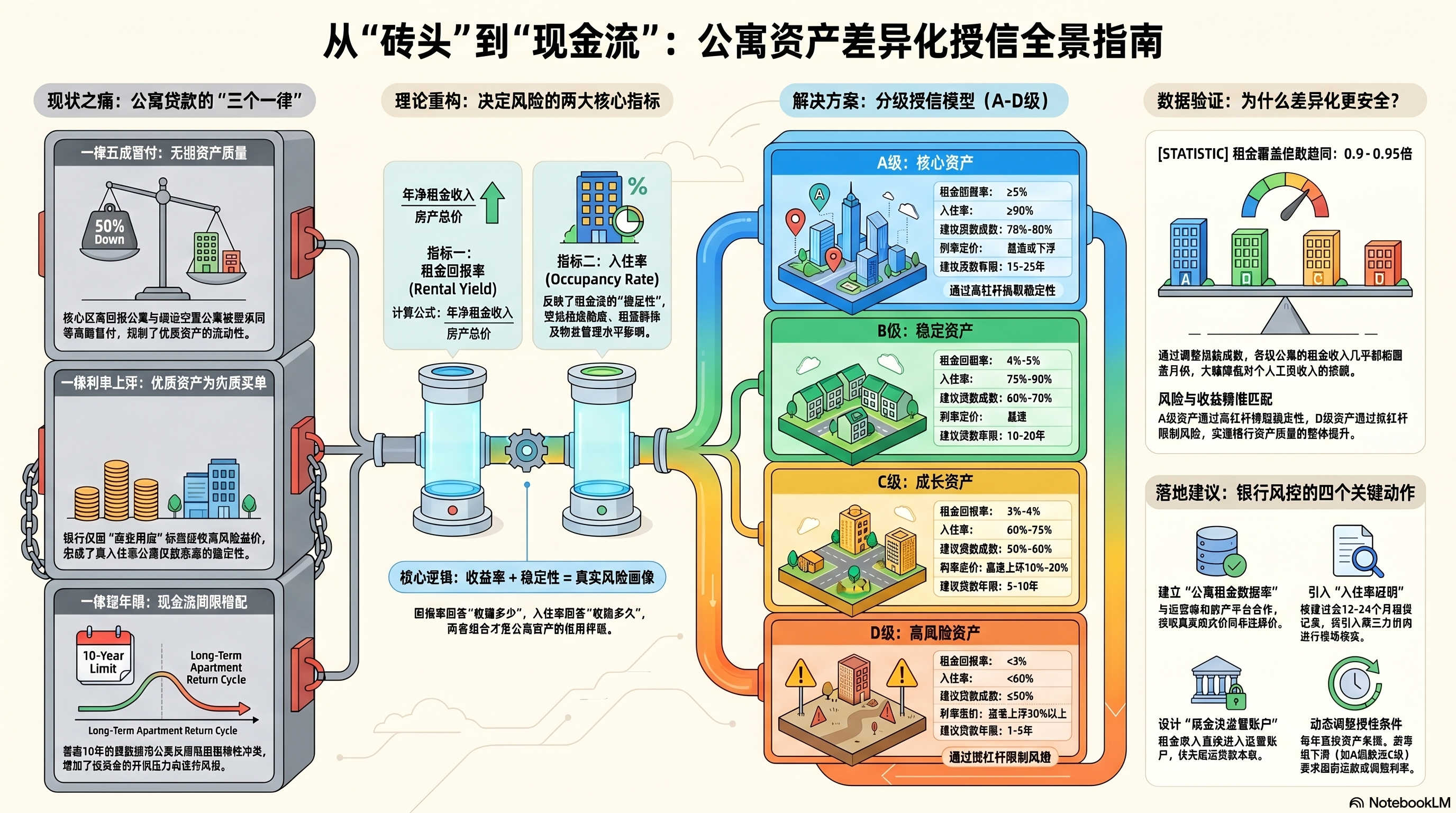

二、现状之痛:公寓贷款的”三个一律”正在制造系统性错配

这16年里,我帮几百位客户对接过银行贷款,总结出当前公寓贷款的三大痛点:

1. 一律五成首付:无视资产质量的粗暴划线

过去很长一段时间,购买商业用房(包括商铺、写字楼、公寓)的首付比例通常不低于50%,部分银行甚至要求60%或更高。这种”一刀切”的做法,本质上是银行对商业用房风险认知不足的防御性反应。

但问题是:同样是50%首付,一套年租金回报率5%的核心区公寓和一套回报率2%的偏远公寓,风险能一样吗?

前者租客排队等房,后者半年租不出去,银行却要求两者付出同样的自有资金门槛。这不仅抑制了优质公寓的流动性,也让银行错失了大量低风险、高现金流的好资产。

2. 一律利率上浮:优质资产被迫为劣质资产买单

当前苏州公寓抵押贷款利率普遍在4%-6%之间,且多为上浮定价。但上浮的逻辑是什么?是因为”公寓”这个名字,还是因为资产的真实风险?

一套月租稳定、入住率95%以上的公寓,其还款来源的确定性远超许多住宅(住宅业主还得靠工资还贷)。但银行却因为”商业用房”的标签,对其征收更高的风险溢价。这是典型的”按名称定价”,而非”按风险定价”。

3. 一律短年限:现金流被期限错配扼杀

公寓贷款期限普遍为10年,与公寓现金流的长周期特性严重错配。优质公寓的租金回报需要10-15年才能充分释放价值,但银行只给10年贷款期限,迫使投资者承担过高的月供压力,反而增加了违约风险。

三、理论重构:公寓的”真实风险”由什么决定?

要打破一刀切,首先要回答一个核心问题:公寓贷款的风险,到底由什么决定?

以我16年的实操经验来看,决定公寓贷款风险的不是”公寓”这两个字,而是以下两个核心指标:

指标一:租金回报率(Rental Yield)

租金回报率 = 年净租金收入 / 房产总价

这是公寓作为投资品的”收益率”。回报率越高,意味着资产产生现金流的能力越强,银行回收贷款的安全垫越厚。

根据我这几年在苏州市场的观察:

- 核心地段成熟公寓(如园区湖东、姑苏区地铁口):租金回报率可达4.5%-6%

- 次核心地段公寓(如新区狮山、相城活力岛):租金回报率约5%-6.5%

- 偏远或配套不足公寓(如远郊新城):租金回报率可能算账会超过7%,实际情况要打折。

指标二:入住率(Occupancy Rate)

入住率反映的是租金回报的”稳定性”。一套理论回报率6%但常年空置的公寓,实际风险远高于一套回报率4.5%但入住率95%的公寓。

入住率的背后是:

- 地段成熟度(是否有地铁、商圈、产业园)

- 租客群体稳定性(是否有持续的人口流入)

- 物业管理水平(是否能快速去化空置)

租金回报率回答”能赚多少”,入住率回答”能稳多久”。 这两个指标 combined,才是公寓资产的”真实风险画像”。

四、我设计的差异化授信模型:从”名称定价”到”现金流定价”

基于16年的市场观察和几百套公寓的实操数据,我提出一个“公寓现金流分级授信模型”,用租金回报率和入住率作为核心参数,对公寓贷款进行差异化授信。

模型设计

表格

| 资产分级 | 租金回报率 | 入住率 | 建议首付比例 | 建议贷款成数 | 利率定价 | 贷款年限 |

| A级:核心现金流资产 | ≥5% | ≥90% | 20%-30% | 70%-80% | 基准或下浮 | 15-25年 |

| B级:稳定现金流资产 | 4%-5% | 75%-90% | 30%-40% | 60%-70% | 基准 | 10-20年 |

| C级:成长型现金流资产 | 3%-4% | 60%-75% | 40%-50% | 50%-60% | 基准上浮10%-20% | 5-10年 |

| D级:高风险现金流资产 | <3% | <60% | ≥50% | ≤50% | 基准上浮30%以上 | 1-5年 |

模型解读

A级资产(如苏州双地铁口常年满租公寓):

- 租金回报率高,入住率稳定,现金流几乎等同于”类债券”资产

- 银行可以大胆提高贷款成数、延长贷款期限、给予利率优惠

- 因为租金本身就能覆盖月供,银行的风险敞口被现金流自动对冲

B级资产(如苏州新区成熟商圈公寓):

- 回报稳定但略低,入住率良好但存在季节性波动

- 标准授信条件即可,无需过度防御

C级资产(如新兴板块公寓):

- 有成长潜力但当前现金流不稳定

- 需要更高首付和更短年限来对冲不确定性

D级资产(如偏远区域、配套缺失公寓):

- 现金流薄弱,空置风险高

- 应该严格限制杠杆,甚至要求追加担保

五、用苏州真实数据验证:为什么差异化授信能降低银行风险?

我选取了四套现房公寓的真实数据来验证这个模型:

表格

| 场景 | 月租金 | 年租金回报 | 入住率 | 贷款成数 | 月供(20年,4.5%) | 租金覆盖月供倍数 |

| A级:园区湖东地铁口公寓 | 2500元 | 5.0% | 95% | 70% | 2657元 | 0.94倍 |

| B级:新区狮山商圈公寓 | 1800元 | 4.32% | 85% | 60% | 1898元 | 0.95倍 |

| C级:吴江新兴板块公寓 | 1200元 | 3.6% | 70% | 50% | 1265元 | 0.95倍 |

| D级:远郊偏远公寓 | 800元 | 2.74% | 55% | 40% | 886元 | 0.90倍 |

关键发现:

- 租金覆盖倍数趋于一致:通过调整贷款成数,不同等级资产的”租金/月供”比值被控制在0.9-0.95倍之间,这意味着租金收入几乎可以覆盖全部月供,银行对借款人工资收入的依赖大幅降低。

- 风险与收益匹配:A级资产虽然贷款成数高,但其高入住率和高回报率确保了现金流的确定性;D级资产虽然成数低,但风险也被有效控制。

- 银行资产质量提升:当银行把资金投向A、B级资产时,实际上是在投资”稳定的租金现金流”,而非”波动的房价预期”。

六、如果我是银行风控,我会怎么做?四个关键动作

动作一:建立”公寓租金数据库”

银行需要与长租公寓运营商、房产交易平台、税务部门合作,建立覆盖主要城市的真实租金数据库。不是看挂牌价,而是看实际成交价和持续租赁记录。我在苏州这16年积累的数据,就是最好的参考样本。

动作二:引入”入住率证明”

要求借款人提供过去12-24个月的租赁记录,或委托第三方评估机构核查实际入住情况。对于托管给专业运营方的公寓,可以要求运营方出具入住率担保。作为单边代理服务商,我可以为银行提供真实的入住率核查服务。

动作三:设计”现金流监管账户”

将公寓租金收入纳入银行监管账户,优先用于偿还贷款本息。这类似于”租金贷”的风控逻辑——自如、魔方等长租公寓发行的ABS之所以被评为AAA级,正是因为其底层资产是”小额分散且现金流稳定”的租金应收款。

动作四:动态调整授信条件

贷款不是一锤子买卖。银行应每年复核公寓的租金回报率和入住率变化,动态调整利率或要求提前还款。如果公寓从A级跌落到C级,银行有权要求补充抵押或调整还款计划。

七、对投资者的启示:你的公寓属于哪一级?

对于苏州公寓投资者而言,差异化授信模型也是一个资产自检工具。

在申请贷款前,先问自己三个问题:

- 我的公寓租金回报率是多少? 如果低于4%,你需要重新评估资产质量。

- 我的公寓过去一年的平均入住率是多少? 如果低于80%,说明地段或管理存在问题。

- 如果银行按现金流给我定价,我能拿到什么条件? 这决定了你的杠杆效率和持有成本。

记住:在差异化授信时代,优质公寓会获得”超国民待遇”(高杠杆、低利率、长期限),而劣质公寓会被”精准打击”(低杠杆、高利率、短期限)。 分化,将是未来公寓市场的主旋律。

八、结语:从”砖头金融”到”现金流金融”

公寓贷款额度的”一刀切”,是旧时代房地产金融的遗产。那个时代,银行看的是抵押物的”评估价”,赌的是房价永远上涨。

但在存量时代,在租售并举的时代,在”房住不炒”的时代,银行必须学会一种新的语言——现金流语言。

租金回报率是公寓的”收益率”,入住率是公寓的”信用评级”。当银行学会用这两个指标来差异化定价,公寓贷款将从”高风险业务”转变为”优质资产类别”。

这不仅是对投资者的解放,更是对银行风控能力的升级。

作为在苏州专注公寓16年的单边代理服务商,我期待看到更多银行批贷机构能够跳出”一刀切”的思维定式,真正用现金流视角来重新审视公寓资产。因为只有这样,苏州的公寓市场才能真正盘活,投资者才能真正受益,银行才能真正安全。

关于作者:大顺,在苏州专注公寓16年的单边代理服务商,致力于帮助公寓投资者建立现金流思维,实现”1000个铁杆粉丝过一生”的投资理念。如需租售苏州公寓,欢迎联系。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。