——从14万买15年使用权、月赚1500元,看懂”时间套利”的本质

作者:大顺(杨丙顺) | 苏州公寓投资16年 | 专注现金流资产配置

、最近我有一个开发商的朋友找我卖一些租约类资产,我看了下情况,我觉得还是非常值得考虑的,那么,我来跟大家分享下这个事情:

一、一个真实的数字:12%年化,每个月准时到账

先不聊理论,看一笔真实可算的账:

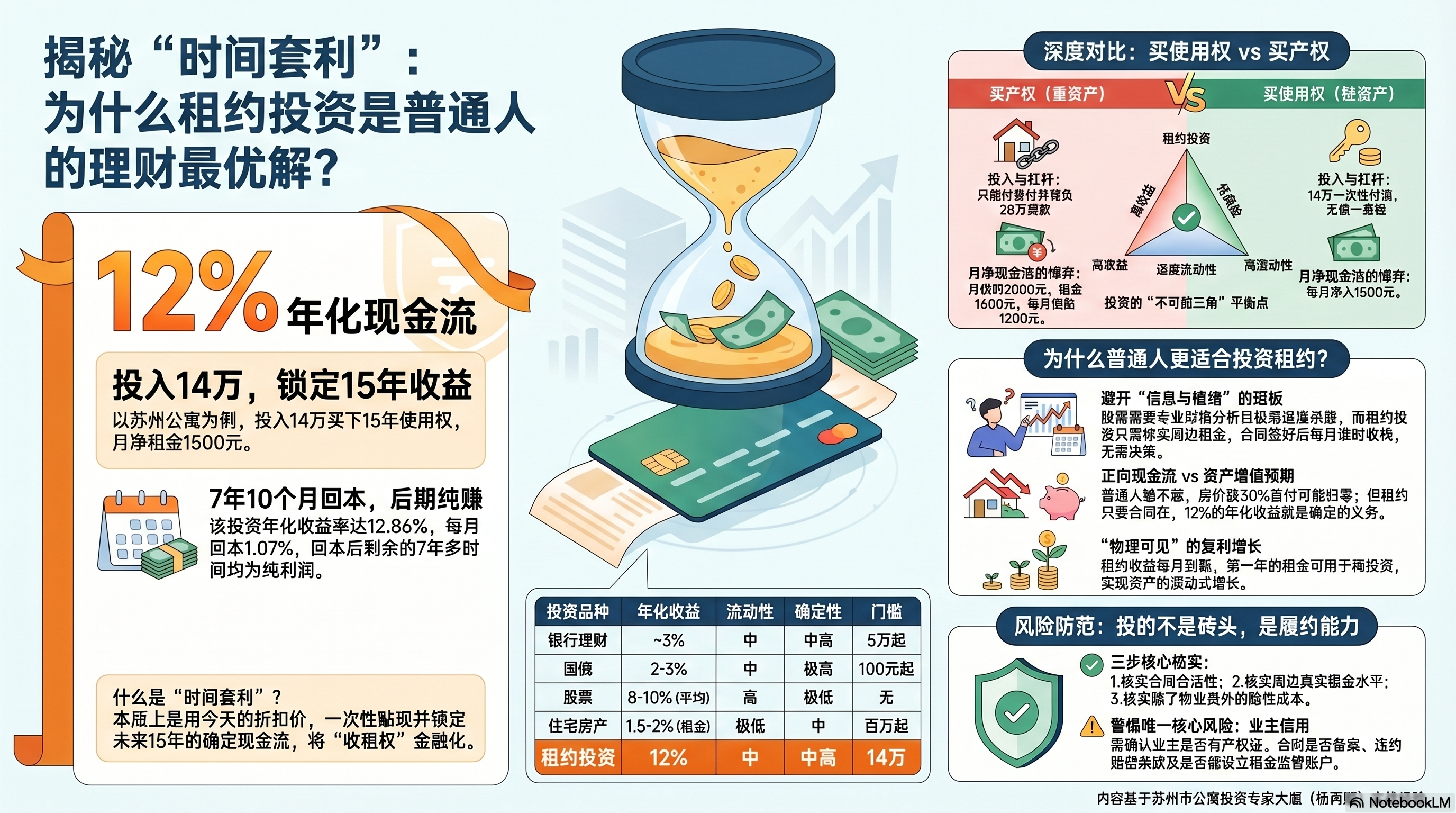

投入14万,买下15年公寓使用权。每月收租1,600元,扣掉物业费100元,净落1,500元。

算一下:

- 年化收益率:12.86%

- 每月回本比例:1.07%

- 7年10个月收回本金

- 后面7年2个月,纯赚

这是什么概念?

表格

| 投资品种 | 年化收益 | 流动性 | 确定性 | 门槛 |

| 银行活期 | 0.3% | 极高 | 极高 | 无 |

| 银行理财 | 3% | 中 | 中高 | 5万起 |

| 国债 | 2-3% | 中 | 极高 | 100元起 |

| 货币基金 | 2% | 高 | 高 | 1元起 |

| 公寓使用权(租约) | 12% | 中 | 中高 | 14万 |

| 股票(长期平均) | 8-10% | 高 | 极低 | 100元起 |

| 住宅房产(租金回报) | 1.5-2% | 极低 | 中 | 百万起 |

12%的年化,在当下的中国,是稀缺品。

更关键的是:这12%不是”预期收益”,是”合同现金流”——只要租客在、合同在,每月1,500元准时到账。它不是K线图上的浮动数字,是银行卡里的确定进账。

二、租约投资的本质:用”时间”套利,用”确定性”赚钱

什么是投资租约?

简单说:一次性买断一段”收租权”。

- 不是买产权(动辄几十上百万,还要贷款)

- 不是买股票(涨跌无常,心脏受不了)

- 是买一段确定期限内的、确定金额的、确定频率的现金流

14万买15年使用权,本质上是:

用今天的14万,锁定未来15年每年1.8万的现金流。

这是典型的“时间套利”——你把未来的租金收益,一次性贴现到现在,用折扣价买入。

为什么普通人做”时间套利”最靠谱?

因为普通人有三个致命短板:

表格

| 短板 | 股票/基金的表现 | 租约投资的表现 |

| 没有信息优势 | 被机构割韭菜 | 租金多少,周边一查便知 |

| 没有情绪控制力 | 追涨杀跌,高买低卖 | 合同签了,每月收钱,无需决策 |

| 没有专业分析能力 | 看不懂财报,踩雷退市 | 房子在那儿,租客在那儿,肉眼可见 |

租约投资,把”复杂博弈”变成了”简单算术”。

你不需要研究宏观政策、不需要盯盘、不需要担心黑天鹅。你需要做的只有三件事:

- 核实合同——15年使用权是否合法有效

- 核实租金——周边同类房源是否真租得到1,600元

- 核实费用——除了物业费,还有没有其他隐性成本

做完这三件事,剩下的就是每月查银行卡。

三、租约 vs 产权:为什么”使用权”才是普通人的最优解?

很多人问:为什么不直接买产权?产权还能增值呢。

好问题。但忽略了一个核心变量:普通人的资金效率。

对比:同样14万,两种玩法

表格

| 维度 | 买产权公寓 | 买使用权(租约) |

| 投入 | 首付14万+贷款28万(总价42万) | 14万一次性 |

| 月供 | 约2,800元/月(20年贷款) | 0 |

| 月租金 | 1,600元 | 1,600元 |

| 月净现金流 | -1,200元(倒贴) | +1,500元 |

| 年化收益 | 未知(取决于房价涨跌) | 12%确定 |

| 心理负担 | 高(杠杆、月供压力) | 低(无债一身轻) |

| 灵活性 | 低(要卖要过户,税费高) | 中(使用权可转让) |

看明白了吗?

买产权,你14万只买了个”首付资格”,然后背上20年贷款,每月倒贴1,200元,赌的是未来房价大涨。过去20年这个赌局赢了,但未来20年呢?

买使用权,你14万买的是确定的、即时的、正向的现金流。没有杠杆、没有月供压力、没有房价焦虑。每月1,500元准时到账,你可以:

- 再投一套,复利滚动

- 补贴生活,降低工作压力

- 作为安全垫,去尝试更高风险的投资

对于普通人,”正向现金流”比”资产增值预期”重要100倍。

因为你输不起。房价跌30%,你的首付可能归零;但租约的12%年化,只要合同在,风雨无阻。

四、为什么租约是”最高收益”的靠谱选择?

1. 收益率的”真实” vs “虚假”

很多投资产品的收益率是“预期”或“历史回测”:

- 股票基金:”过去10年年化15%”——但你不一定拿得住10年

- 信托理财:”预期收益8%”——但可能暴雷

- P2P:”年化12%”——结果本金没了

租约的收益率是”合同现金流”,不是预期,是义务。 只要使用权合同合法、租客稳定,12%就是铁打的。

2. 复利的”可见” vs “不可见”

股票投资也说复利,但你的复利是“账面浮动”,今年赚30%,明年亏20%,后年持平——复利被打断。

租约的复利是“真金白银”,每月1,500元到账,你可以:

- 第1年:1,500×12 = 18,000,再投一套小的

- 第2年:两套一起收租,现金流翻倍

- 第5年:手握5套使用权,月收租7,500元

这种复利是”物理可见”的,不是”心理安慰”的。

3. 风险的”可控” vs “不可控”

表格

| 风险类型 | 股票 | 产权房产 | 租约(使用权) |

| 市场波动 | 极高 | 高 | 低(租金波动小) |

| 政策风险 | 中 | 高(限购、限贷、房产税) | 低(使用权合同受合同法保护) |

| 流动性风险 | 高(想卖可能跌停) | 极高(挂牌3个月起) | 中(使用权可协议转让) |

| 信用风险 | 中(上市公司造假) | 低 | 中(需核实业主履约能力) |

| 操作风险 | 高(需要持续决策) | 中(需要管理维护) | 低(可委托托管) |

租约唯一需要警惕的风险:业主信用。 这是使用权模式的核心变量——你投的不是砖头,是业主的履约能力。

所以,合同审查是关键:

- 业主是否有产权证明?

- 使用权合同是否备案?

- 15年期内业主违约如何赔偿?

- 能否设立租金监管账户?

做好风控,租约就是“风险可控的高收益”。

五、普通人理财的终极困境:我们到底在求什么?

我见过太多人,在理财路上兜兜转转:

- 存银行,嫌收益低,跑不赢通胀

- 买股票,嫌波动大,夜夜睡不着

- 买基金,嫌回本慢,管理费吃掉利润

- 买住宅,嫌门槛高,一套套牢半生

根源在于:普通人想要”高收益”,却不愿承担”高波动”;想要”确定性”,却看不上”低收益”。

租约投资,恰好卡在这个“不可能三角”的最优平衡点:

plain

复制

高收益

/\

/ \

/ \

/ 租约 \

/ 投资 \

/____________\

低风险 高流动性- 收益够高:12%年化,碾压固收类

- 风险够低:合同现金流,肉眼可见

- 流动性适中:使用权可转让,虽不如股票实时,但远好于产权房产

它不是完美的,但它是普通人能抓住的、最现实的、最靠谱的”高收益机会”。

六、写在最后:14万买15年,买的是”时间自由”

回到开头的案例:

14万,15年,每月1,500元。

这笔钱不大,但意味着什么?

- 意味着每月多一笔”睡后收入”,不用打卡也有钱进账

- 意味着7.8年后本金回收,后面7年纯赚,心态从容

- 意味着不需要盯盘、不需要研究、不需要焦虑,合同在手,按月收钱

- 意味着可以用这笔钱,去换时间——陪家人、学技能、尝试创业

投资的终极目的,不是数字增长,是时间自由。

租约投资,是普通人通往”时间自由”的最短路径之一。它不性感,不刺激,没有”翻倍”的故事可讲。但它确定、踏实、每个月都在为你的自由添砖加瓦。

如果你正在寻找:

- 一个确定12%年化的投资机会

- 一个每月准时到账的现金流资产

- 一个不需要专业背景也能看懂的理财工具

- 一个14万门槛就能启动的被动收入方案

投资租约,值得认真考虑。

关于作者:大顺(杨丙顺)

- 苏州公寓投资16年,专注现金流资产配置

- 管理运营公寓超1000套,服务500+组投资者

- 信奉”正向现金流是投资的唯一真理”

如需评估具体租约项目、核算真实IRR、审查合同风险,欢迎联系。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。