文 / 大顺(杨丙顺)

最近,有一位粉丝在后台找到了我,语气里满是深深的无奈与焦虑。

当年,她为了图方便,听家里人说”亲戚都住在这附近,买在这里以后有个照应”,便咬咬牙,掏出辛苦攒下的50多万真金白银,在天津宝坻京津新城全款买下了一套住宅。

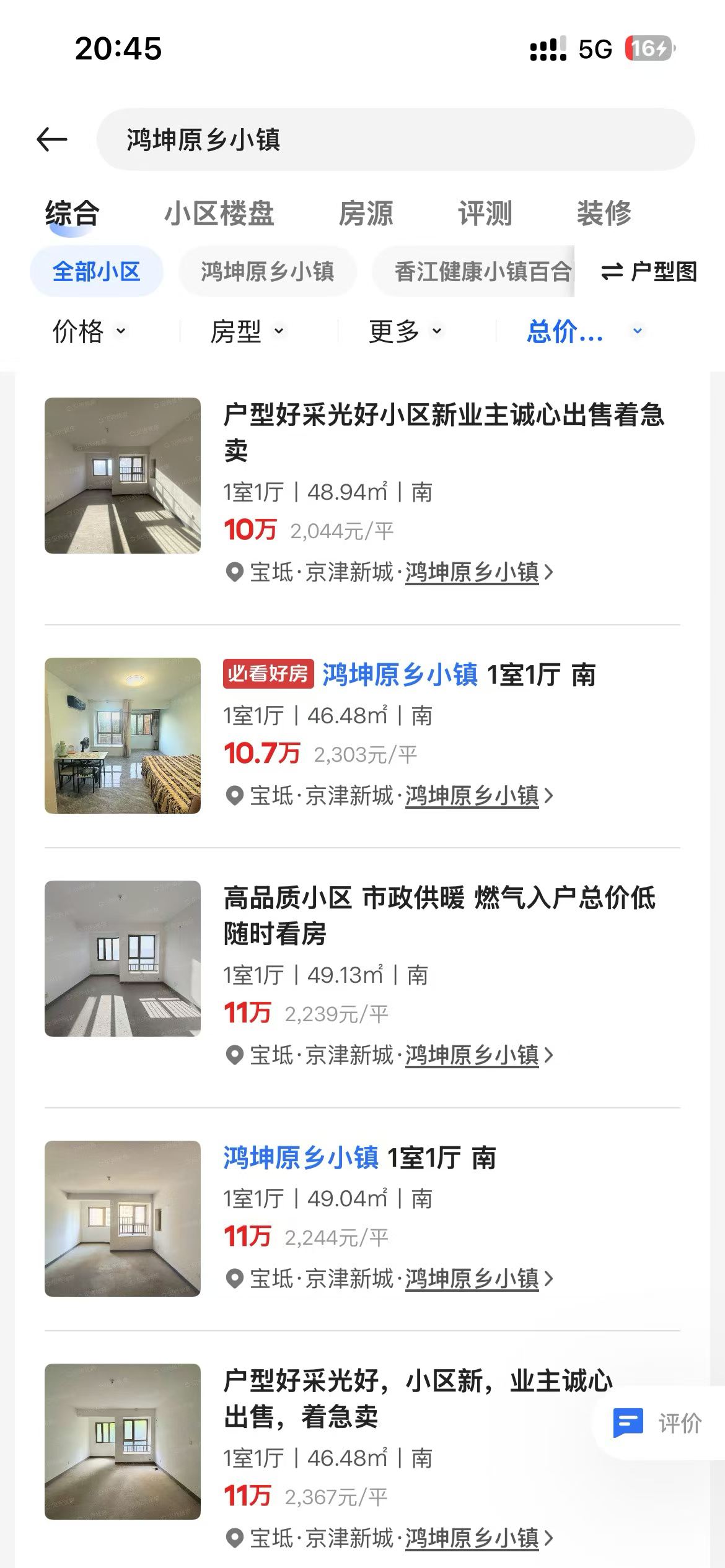

小区的名字很好听,叫【鸿坤原乡小镇】。

她当时心里想得很好:买个一室一厅,反正是全款,没贷款压力。放着等它涨,哪怕不涨,这也是个70年产权、有大本的硬资产。

结果呢?现实狠狠地给了她一记耳光。

最近她打开二手房软件一看,整个人都懵了:小区里满屏都是急售的房源,面积46平、48平、49平左右的一室一厅,挂牌价已经一路阴跌到了10万、11万!更要命的是,挂在这个价,在中介那里根本连问的人都没有,纯粹的有价无市。

卖不掉也就算了,房子到现在还是个毛坯。如果想出租,中介摇头告诉她:”这边没啥外来人口,整租一居室顶多500块钱一个月,民水民电,带装修都不一定能顺利租得出去。”

50多万买入,现在10万卖掉毫无意义;不卖吧,房子长期空着,每年还要倒贴一千多元的物业费。这哪是资产,简直成了每天都在贬值、吞噬现金的”负资产”。

她急切地问我:

“大顺,这个房子我现在不想卖了,我到底该怎么办?能让它动起来产出点收益吗?”

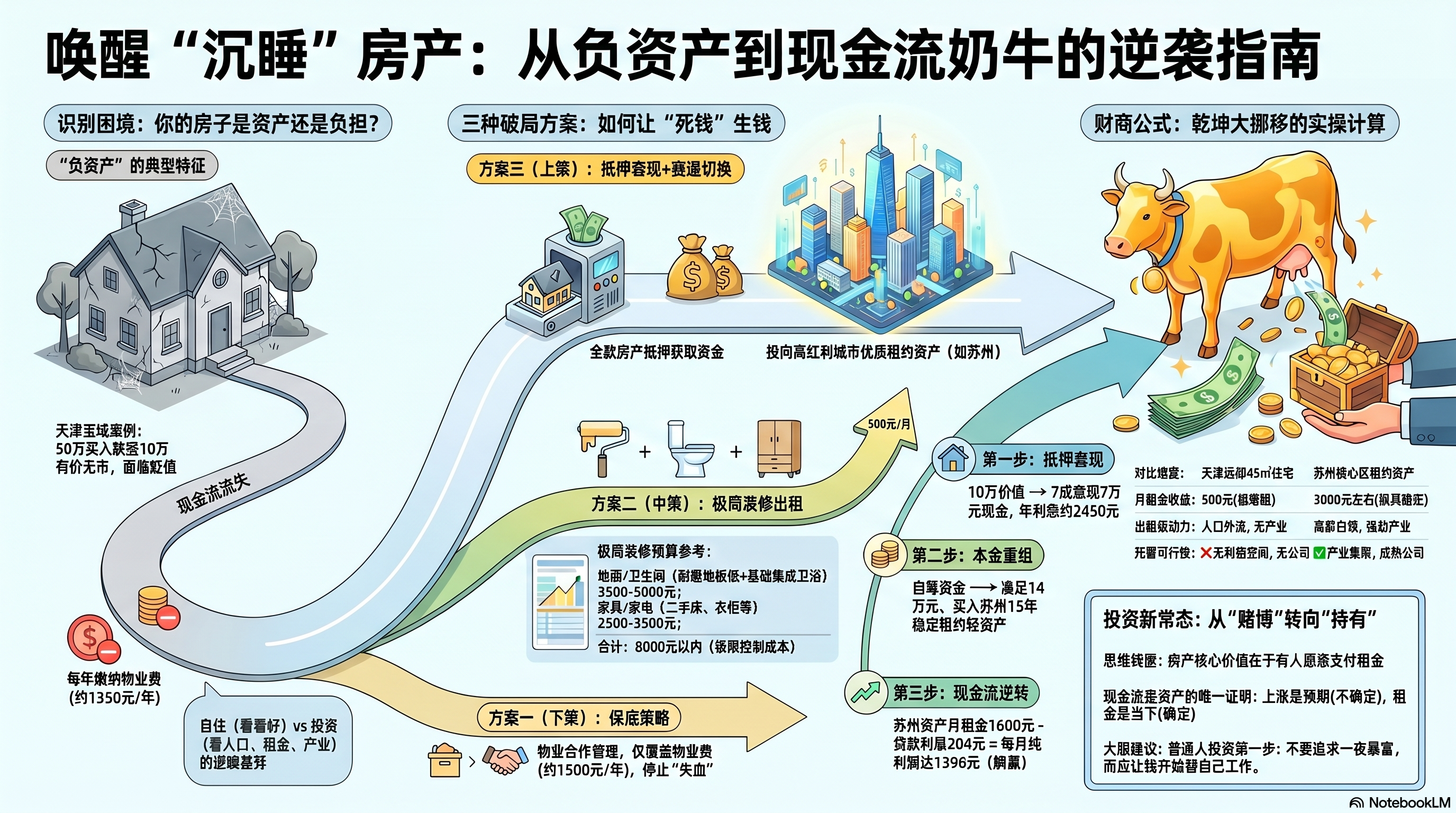

一、这不是个例:远郊房产投资的温水煮青蛙

说实话,看到【鸿坤原乡小镇】这个案例,我一点都不意外。

很多人买房的时候,最容易犯的错误,就是只看房子本身和产权年限,不看房子背后有没有租客。

- 自住型房子:核心是你喜不喜欢,可以考虑亲戚距离、生活方便、情感因素。

- 投资型房子:核心是有没有别人愿意每个月给你付钱,一定要先考虑租金、人口、出租需求和后期运营。

为什么京津新城的房子月租500元还没人要?因为纯粹缺乏核心产业和外来流动人口。一个地方如果连人都留不住,怎么可能会有专业的托管运营公司去进场服务?500元月租的房产,没有任何托管公司会接手——因为运营公司要有人力、管理、维修和空置成本,一个月500元,运营方根本没有利润空间。

没有规模效应,纯粹的出租就成了一场空谈。投资房产图方便”买在亲戚家附近”,往往是亏损的开始。

二、三种方案实测:算完账才明白,死钱如何借鸡生蛋

针对她目前”全款、毛坯、闲置”的现状,我们聊了三种完全不同的破局思路。仔细算完账你会发现,只有转换思维,死资产才能真正活过来。

方案一(下策):做仓库或低价合作,勉强保底

如果不追求高租金,把它当仓库租给周边商家放杂物,或者找物业、本地中介合作管理。 不追求收益,只追求一个目标:让别人帮你把每年的物业费(约1350元/年)给交了。 如果一年能多出1500元,相当于10万元存款按1.5%年息产生的收益。这虽然能让房子停止失血,但根本无法解决资产已经大幅贬值、大笔资金被死锁的根本问题。

方案二(中策):极简装修出租,从”不能住”到”可以住”

这套房子目前是毛坯,对租客来说无法直接使用。我们可以通过超级简单的基础装修,花最少的钱让它具备居住功能。 45平方左右的房子,完全可以走极限简装路线:

表格

| 装修项目 | 预算 | 说明 |

| 地面处理 | 1500-2000元 | 铺一层厚一点的耐磨地板纸 |

| 卫生间 | 2000-3000元 | 一套基础的集成卫浴套装 |

| 家具配置 | 1500-2000元 | 购买二手床、衣柜、桌椅 |

| 基础家电 | 1000-1500元 | 二手热水器、洗衣机、简单灯具 |

| 合计 | 5000-8000元 | 极限控制在8000元以内 |

如果装修后,月租能顺利拿到500元,一年有6000元的收入,扣除物业费还能剩4000多元,装修投入大概1.5年到2年就能回本。这属于”先停止失血,再慢慢恢复资产使用价值”的过渡方案。但痛点依然存在:在没有外来人口的远郊,找租客和日常维护的时间成本,可能会折损掉这几百块钱的价值。

方案三(上策:乾坤大挪移):全款抵押,切换到大城市现金流赛道!

真正聪明的投资客,不会在一棵树上吊死。这套房子虽然市值只剩10万,但因为是全款,目前没有任何贷款。我建议她直接找银行做全款抵押贷(经营贷或消费贷)。

按目前常规的保守评估,住宅全款抵押做到7成非常稳健,我们按套现出 7万元现金 来计算。目前低息贷款利率普遍在 3.5% 左右,采取先息后本:

一年的贷款利息成本:70,000 × 3.5% = 2,450 元/年(折合每个月利息只需 204 元)。

拿到这7万块钱的死钱之后,她自己手头再补一点碎银子(或者直接用平时不用的闲钱),凑够 14万元。拿着这14万,转身买入苏州这边一套拥有15年稳定租约、每个月雷打不动到账1600元的优质轻资产!

我们来看看这个奇妙的财商公式,是如何把一个死局彻底盘活的:

表格

| 资产重组项目 | 开支/收益(按年算) | 开支/收益(按月算) |

| 苏州14万轻资产租金收入 | + 19,200 元 | + 1,600 元 |

| 银行7万元抵押贷款利息成本 | – 2,450 元 | – 204 元 |

| 账面净现金流(纯利润) | + 16,750 元 | + 1,396 元 |

你发现了吗?原本在天津是一潭死水,每年还要倒贴物业费;现在动用财商思维,把死钱借鸡生蛋引出来,扔进大城市有强劲租金红利的赛道里:一年躺赚 16,750 元的纯现金流!

这笔钱不仅可以轻轻松松把天津那套房子的物业费、折旧费全部覆盖,而且你自掏腰包补进去的几万块钱本金,只需要3年左右就能通过租金全部回本。在接下来的十几年里,这套苏州的资产都像是一台永动机,每个月准时为你吐出1600元的硬通货。

这就是小投资的伟大意义!你不需要再去盲目动辄掏出几百万,去赌一个虚无缥缈、随时可能破灭的房价翻倍神话。用十几万的小资金,精准买入一份看得见、摸得着、雷打不动的稳定收益,用大城市的产业红利,去彻底对冲掉远郊死资产的贬值风险。

三、深度对比:为什么大城市的租金红利是”降维打击”?

同样是几十万级别的资产,逻辑为什么差这么多?我们来看一组直观的对比:

表格

| 对比维度 | 天津【鸿坤原乡小镇】45㎡住宅 | 苏州核心区公寓/租约资产 |

| 当前市场价值 | 10万左右 | 50万左右 |

| 月租金收益 | 500元(极难租) | 3000元左右(极其稳定) |

| 年租金收入 | 6000元 | 36000元 |

| 专业托管可行性 | ❌ 无利润,没有公司愿意接 | ✅ 产业集聚,有成熟运营公司 |

| 出租核心驱动力 | ❌ 人口外流,本地常住为主 | ✅ 强劲的外来高薪白领、年轻人 |

月租500元对上月租3000元,这不是房子的差距,而是城市活力、人口基数、产业结构的鸿沟。

大城市源源不断的外来人口和强大的产业集群,才是支撑租金和资产流动的唯一底气。投资房产,千万不能纯粹为了便宜或者图省事而买在没有人口红利的地方。

四、从”赌上涨”切换到”持有收益”

过去很多人买房,骨子里其实是在”赌博”——赌房价会上涨。买完以后只要价格涨,就觉得自己买对了,至于每个月能租多少钱,根本不在乎。

但现在,时代彻底变了。未来不是所有的房子都会涨,也不是所有的房子都能顺利卖掉。在这种新常态下,投资房产的核心逻辑,必须完成一次深刻的转型:从”赌上涨”切换到”持有收益”。

一栋房产有没有价值,不能只看它有没有那本70年的房本,更要看有没有人愿意每个月为它支付真金白银的租金。

- 便宜但没人租,是陷阱。

- 价格适中、门槛低,但每个月能吐出稳定现金流,才是资产。

上涨是未来的预期,是别人决定的;而租金是当下的现金流,是资产自己每个月证明给你的。

五、写在最后:小投资不是不能做,而是钱少更不能买错

这位天津业主的遭遇对我触动很大,它让我再次看到:买房不是买一个名字。不是”住宅”两个字就一定安全,也不是”全款买入”就一定没有风险。

真正的风险,是你买入以后,它无法出租、无法托管、无法变现;真正的安全,是你买入以后,它每个月都能给你的银行卡打钱。

对很多手里只有10万、20万预算的小投资客来说,这点钱可能买不起大城市的商品房。但这并不意味着你不能投资。恰恰相反,小资金更需要重视现金流,因为你输不起,更不能买错。

如果你手里总投入14万元,能够对应一个15年租约、每个月雷打不动产生1600元现金流的资产。这件事就变得极其现实。它不靠幻想,不靠讲故事,也不靠未来有一个更傻的人高价来接你的盘,它靠的是大城市实实在在的刚性租赁需求。

普通人做投资,第一步不要追求一夜暴富,而应该追求:让自己的钱开始替自己工作。

清醒过来,动用你的财商,把躺在坑里的死资产盘活。如果你手里也有一套像这位粉丝一样被套死、挂牌卖不出、月租才几百块的远郊住宅,或者你手里正好有十来万不知道怎么理财的闲置资金,别任由它们在通胀和折旧里悄悄蒸发。

如果你也想通过14万的小资金,像大顺的这位客户一样,利用大城市的强劲人口红利,稳稳拿下一份15年、月租1600元的硬核现金流资产,直接来后台找我,大顺带你把死钱变活,开启真正的”躺赢”人生!

(本文数据参考:国家统计局、贝壳找房实时数据、各大金融机构公开调研报告)

【文末互动】 你手里有没有一套”卖不掉、租不出、每年还要倒贴物业费”的房子?你打算怎么处理它?欢迎在评论区聊聊你的情况。

【关于作者】大顺(杨丙顺),15年苏州本地公寓投资实战专家,管理资产超6200套,《小白投资公寓七步走》作者。专注小资金、高现金流资产配置。 手里有10万-20万预算,不想赌房价上涨,只想买一个每个月能稳定回款的现金流资产,点击下方私信,直接找我聊。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。