用公积金买苏州新房公寓:为什么单套贵30万,在30年时间价值面前都是“超级划算”!

最近,苏州部分新房公寓放开公积金贷款的消息(利率2.63%,个人最高150万 / 家庭200万,可贷30年,有效期2026年6月1日至2028年5月31日),在投资圈激起了巨浪。

然而,很多缺乏资本思维的投资人,一看到新房公寓有溢价,就本能地退缩了:“同样的地段,某些新房总价可能要贵不少,我为什么不去全款买低价二手房,或者直接办传统的商业贷款呢?”

如果你还停留在“只比总价”的原始阶段,你将完美错过这场由国家顶级低息杠杆带来的财富裂变游戏。今天,我们不煽动情绪,只用纯粹的金融全量化算法,引入**“全款”、“传统商贷”与“公积金”**三种模式,进行一场资产生命周期的终极对决。

看完这三笔账,你会心服口服地承认:在2.63%和30年期限面前,公积金新房公寓即使单套比二手房贵30万,它依然是更划算的终极选择!

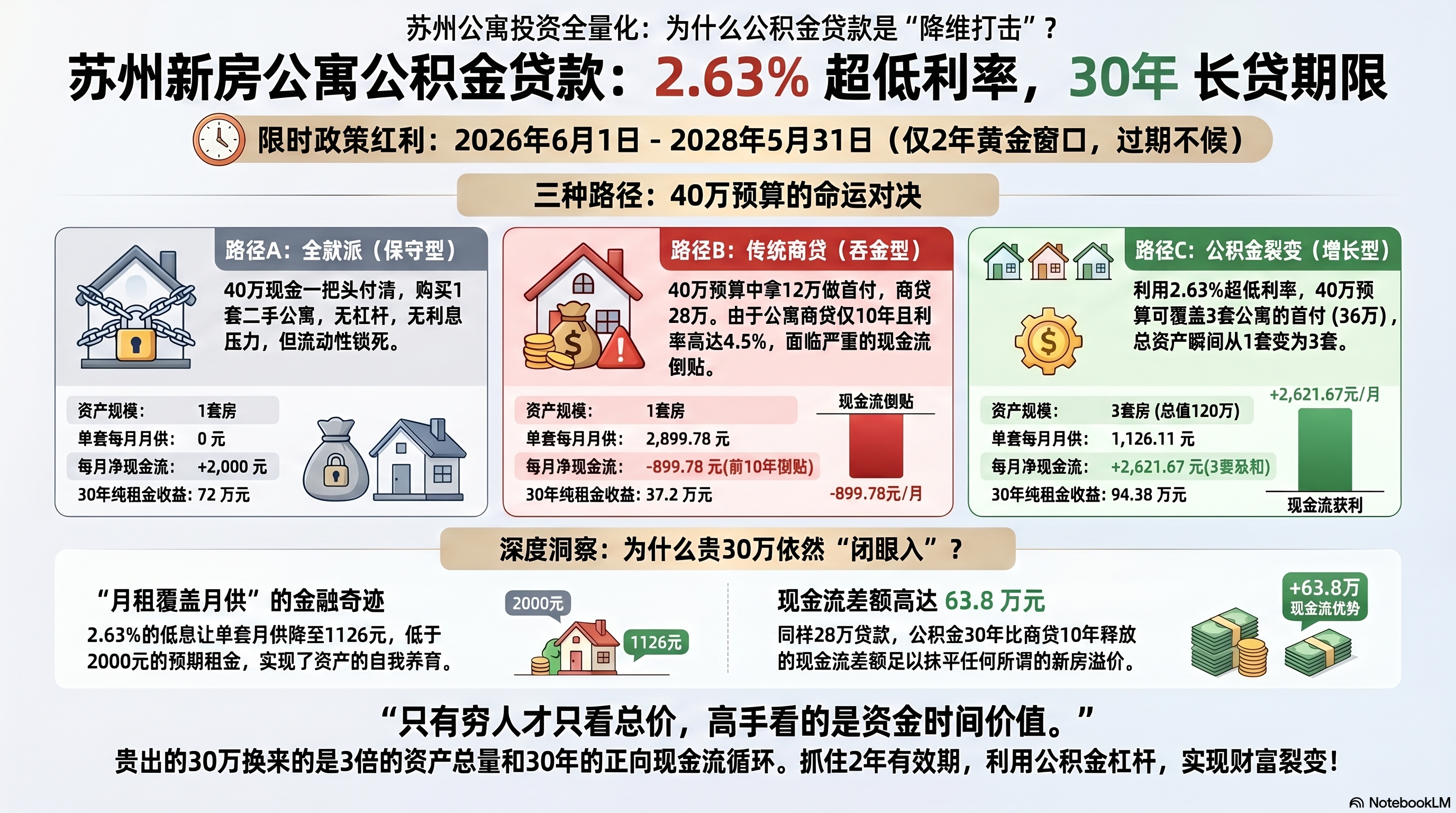

一、资本终极游戏:40万预算的三种命运

为了把账算透,我们假设你手里现在恰好有 40万元 现金的同样预算。在当下的苏州市场,你可以走上三条截然不同的投资路径:

- 路径 A(全款派):40万现金一把头打满,在市场上淘了 1套 低价的二手公寓,全款付清,无贷。

- 路径 B(传统商贷派):因为传统公寓商贷只能贷10年,利率高达4.5%左右。你用40万预算中的12万做首付,公积金没名额,被迫办了28万的商业贷款,买了 1套 公寓(留下28万现金)。

- 路径 C(公积金裂变派):利用苏州新房公积金政策,首付只需30%(单套12万)。你决定留下4万作为备用金,用36万首付直接拿下 3 套新房公寓,总共公积金贷款84万,享受 2.63% 顶级低息、30年超长贷。

二、30年全量化大对撞:谁在躺赢,谁在为银行打工?

我们以单套总价40万、预期月租金2000元为基准,将这三种模式拉长到30年的完整生命周期,看看资金在时间复利下的恐怖差距:

1. 传统商贷方案(路径B)的“现金流绞杀”

传统商贷买公寓,是很多投资人的噩梦。同样是贷28万,因为只能贷10年且利率高达4.5%,单套月供高达 2,899.78 元。

- 现金流惨状:月租 2,000 元 – 月供 2,899.78 元 = -899.78 元。

- 这意味着,在前10年里,你不仅拿不到一分钱收益,每个月还要从自己口袋里掏出近900元来“贴补”银行。10年下来,你累计要硬生生倒贴 10.8 万元。这哪里是资产,简直是“吞金兽”。

2. 三种路径的30年终极大账本

当我们将时间轴拉长到30年,把全款、商贷、公积金放在一起全面对比:

| 指标维度 | 路径 A:全款买二手(1套) | 路径 B:传统商贷买房(1套) | 路径 C:公积金买新房(3套裂变) |

| 初始动用现金 | 40 万元(全部锁死) | 12 万元(首付) | 40 万元(36万首付 + 4万留存) |

| 拥有资产总量 | 1 套房 | 1 套房 | 3 套房(总资产价值120万) |

| 贷款年限 / 利率 | 无贷款 | 10 年期 / 4.50% | 30 年期 / 2.63% |

| 单套每月月供 | 0 元 | 2,899.78 元 | 1,126.11 元 |

| 每月净现金流 | +2000 元 | -899.78 元(前10年倒贴) | +2,621.67 元(3套总净利润) |

| 前10年现金流体验 | 每月稳拿2000元 | 累计倒贴 10.8 万元 | 累计躺赚 31.4 万元 |

| 30年累计纯租金收益 | 72 万元 | 37.2 万元(扣除前10年倒贴) | 94.38 万元(纯利润) |

| 30年后手里的资产 | 1套房龄近40年的老破小 | 1套房龄近40年的老旧公寓 | 3套已还清贷款的优质房产 |

三、全生命周期视角下的“降维打击”

这个表格,就是解释“钱的时间价值”的教科书。

- 传统商贷(路径B)彻底出局:因为高利息、短年限,它在前10年疯狂绞杀投资人的现金流,不仅让你错失了扩大规模的机会,30年下来累计纯收益只有可怜的37.2万,收益率被公积金完爆。

- 全款买二手(路径A)看似安稳,实则保守:你一把头扔进去40万,30年拿到了72万租金,手里留下1套已经极度老化的房子。你自以为省了利息,实际上抹杀了资本放大和杠杆的可能。

- 公积金裂变(路径C)才是终极赢家:同样是40万预算,公积金用2.63%的逆天低息和30年的长周期,把月供压到了惊人的1126元,从而实现了“月租全面压制月供”的奇迹。

它带来的结果是:你在30年内不仅多拿了94.38万的纯现金流利润,更在期末躺赢了 3 套产权房!资产总量整整是全款和商贷的 3 倍!

四、为什么同样小区,新房贵30万依然是超级划算?

现在,我们可以理直气壮地回答这个核心问题:既然公积金新房有溢价,贵多少范围内,我们依然应该闭眼入?

我们单看贷款的差距:

同样是28万贷款,商贷(10年 / 4.5%)和公积金(30年 / 2.63%)由于年限和利率的巨大鸿沟,单套月供相差了 $2899.78 – 1126.11 = 1773.67$ 元。

- 前10年,仅单套房子释放的现金流差额就高达 21.28 万元。

- 拉长到30年,这个由于杠杆工具不同带来的现金流释放差额,累计高达 63.8 万元!

再结合我们前面的“40万预算裂变模型”,公积金赋予了你用同样预算实现“资产总量3倍化”的魔法工具。

因此,基于资产全生命周期的全量化计算:

在同样的小区或同等地段,只要能用公积金贷款的新房公寓,单套比二手房贵在 30 万左右的范围内,它在金融逻辑上都是绝对胜出、超级划算的!

因为二手房虽然表面上让你省了30万总价,但它逼迫你一次性掏空全款,扼杀了你用杠杆扩大资产规模的一切可能性;或者逼你走上商贷高息短期的“现金流绞杀”之路。新房贵出的这30万,在30年2.63%低息大江大河的冲刷下,不仅会被完美的正向现金流彻底抹平,更会通过3倍的资产总量,在30年后为你和家庭拉开一道无法逾越的财富鸿沟。

结语:只有2年的财富红利,请为算法买单

苏州公积金给公寓市场开的这个口子,官方文件写得清清楚楚:有效期仅限2026年6月1日至2028年5月31日,只有2年期限。

这2年,是普通投资人这辈子唯一一次,可以用国家最廉价、最核心的金融杠杆(2.63%),去成倍放大自己名下固定资产的黄金窗口。

不要再用“总价便宜”的穷人思维去衡量资产了。看清这份包含全款、商贷、公积金的三方全量化账本,看懂月租全面压制月供的正向循环。甘心买入那些能够使用公积金贷款、产品代际更高、能让你资产裂变3倍的优质新房公寓,才是真正看懂钱的时间价值的顶级玩家。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。