为什么公寓比经营贷、股票质押、部分住宅贷款更适合银行做标准化风控?

——写给银行贷款产品设计人员:最好的抵押资产,为什么偏偏是”不被看好”的公寓?

核心命题: 当银行设计一款贷款产品时,最理想的底层资产应该具备什么特征?

答案是:实物资产、现金流稳定、风险本地化、处置路径清晰。

而在当前中国金融市场的各类抵押品中,公寓类资产恰恰是同时满足这四项条件的”被低估选项”。

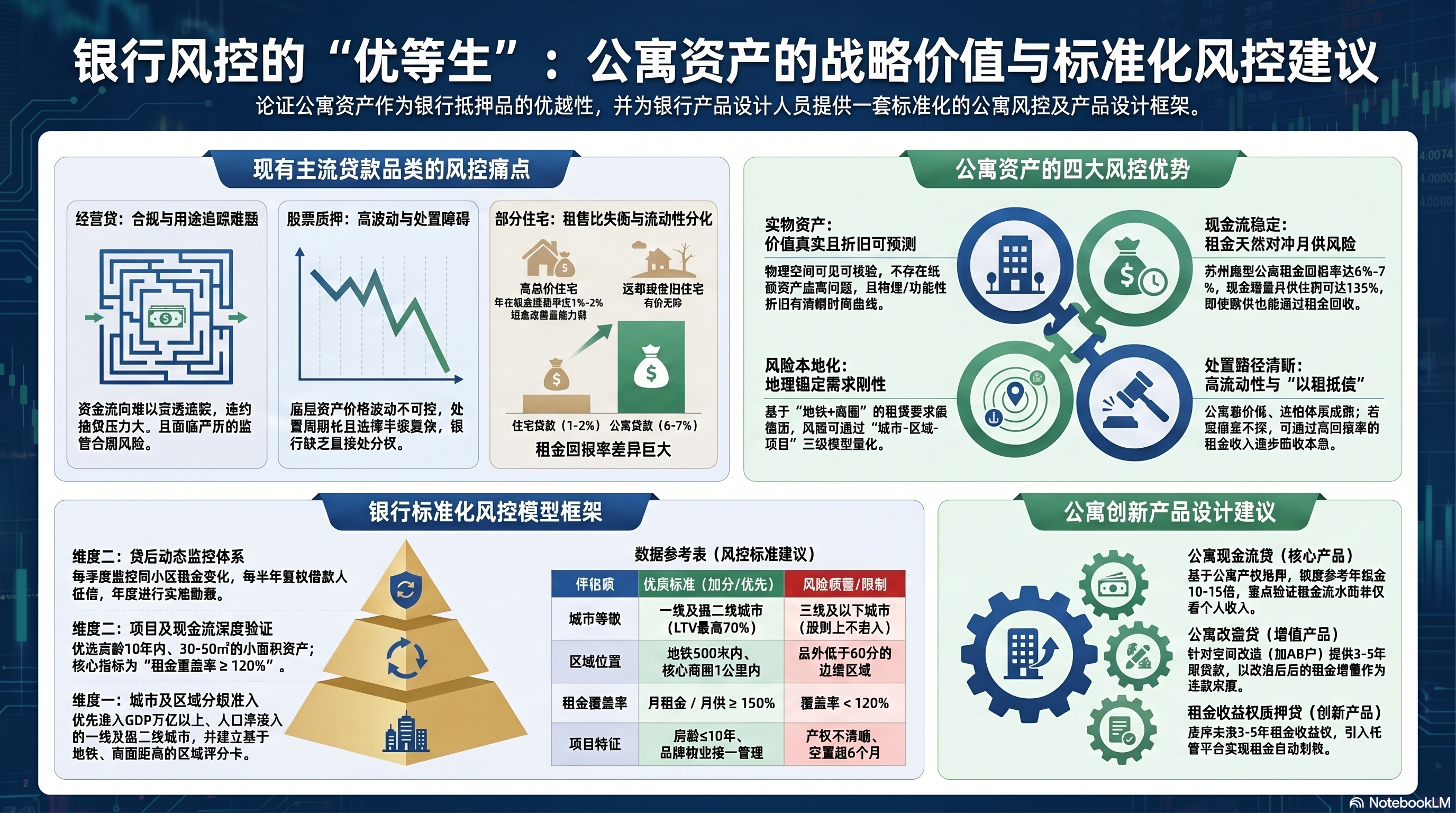

一、先看清现状:银行在现有主流贷款品类中面临的真实风控困境

在讨论”为什么公寓更适合”之前,我们先客观审视银行在现有主流贷款品类中遇到的风控痛点。

1. 经营贷:合规风险高、资金用途难追踪、续贷不确定性大

经营贷本是银行支持实体经济的重要工具,但现实中却面临多重困境:

第一,资金用途监管形同虚设。

经营贷资金必须用于企业日常经营周转,但贷后资金流向追踪极其困难。贷款人可以通过多层转账、关联交易、虚假合同等方式,将资金挪用于购房、炒股甚至偿还其他债务。一旦被监管查出,银行面临抽贷、追责的双重压力。

第二,续贷风险不可忽视。

经营贷期限通常为1-5年,到期需重新评估企业经营状况。若企业流水下滑、行业景气度下降,或房产评估价下跌,银行可能面临”续贷额度缩水”甚至”抽贷”的两难选择。

第三,政策合规风险持续存在。

经营贷流入房地产市场是被监管机构明令禁止的行为。2023年以来,多地银保监局通报经营贷违规流入楼市案例,银行不仅面临罚款,还可能被要求提前收回贷款,引发客户纠纷和声誉风险。

对银行而言,经营贷的”低利率优势”背后,是极高的贷后管理成本和合规风险。

2. 股票质押:价格波动剧烈、处置难度极大、法律障碍重重

股票质押贷款曾是银行眼中的”优质出口”,但实践证明其风险远超预期:

第一,底层资产价格波动不可控。

股市一旦出现回调,质押股票市值将迅速缩水,贷款人的违约率随之增长。2007年A股涨至4100点时,多家国有商业银行已紧急叫停股票质押贷款业务,因为”潜在风险不断积累”。

第二,处置流程复杂且滞后。

场外股票质押无法直接处置,需要到法院起诉、冻结,处置周期漫长。即使触及警戒线或平仓线,若融资人不能及时补仓,银行也难以快速变现。

第三,法律风险突出。

股票质押必须在证券结算登记机构办理登记后才生效,若未办理相关质押登记手续,股权质押将面临无效风险。此外,银行对质押股票没有直接处分权,强行平仓时由于证券交易不同于普通商品交易,卖方意愿往往不能即时实现,银行对质物的处置难以控制。

对银行而言,股票质押的”高利率收益”背后,是极高的价格波动风险和处置不确定性。

3. 部分住宅贷款:估值泡沫化、流动性分化、租售比失衡

住宅贷款看似最安全,但在当前市场环境下也暗藏风险:

第一,高总价住宅的租售比严重失衡。

以苏州为例,部分高端住宅总价数百万,但年租金回报率仅1%-2%,远低于公寓的6%-7%。这意味着住宅的”现金流覆盖能力”极弱,一旦借款人收入中断,银行几乎无法通过租金回收来缓冲风险。

第二,流动性高度分化。

核心地段优质住宅流动性尚可,但远郊大盘、老破小、学区房溢价过高的住宅,在市场下行周期中可能长期挂牌无人问津。银行处置抵押物时,面临”有价无市”的困境。

第三,估值体系受情绪影响大。

住宅价格与学区政策、城市规划、市场情绪高度相关,估值波动难以预测。而公寓价格更贴近”租金资本化”逻辑,估值锚点更清晰。

二、公寓资产的风控优势:为什么它才是银行标准化风控的理想标的?

对比以上三类产品的痛点,公寓资产在风控维度上展现出独特的系统性优势。

优势一:实物资产——抵押物真实存在、价值可验证、折旧可预测

公寓是实实在在的物理空间,与股票、债券、应收账款等”纸面资产”有本质区别:

- 价值可实地核验:银行可以派评估师实地勘察,测量面积、检查结构、核实产权,不存在”账面价值虚高”的问题。

- 折旧规律清晰:公寓的物理折旧(装修老化、设施损耗)和功能性折旧(户型过时、配套落后)都有明确的时间曲线,银行可以建立标准化的折旧模型。

- 改造增值可控:通过合理的空间改造(如AB户、多钥匙),公寓的租金产出可以提升30%-50%,而改造成本和周期相对可控,银行可以在贷前评估中纳入”改造后估值”参数。

对比股票质押:股票价值可能在一个月内腰斩,而公寓的物理价值不可能”凭空消失”。

对比经营贷:经营贷的”抵押物”往往是企业股权或应收账款,价值高度依赖企业持续经营能力,一旦企业破产,抵押物价值可能归零。

优势二:现金流稳定性——租金收入可预测、可验证、可覆盖月供

这是公寓资产最核心的风控优势。

数据支撑:

根据克而瑞2025年苏州住房租赁市场发展报告,苏州集中式公寓出租率达87.2%,呈现逐年递增态势,反映出苏州人口持续流入、产业支撑强劲,租赁基本面稳健。

以苏州典型公寓项目为例:

- 阳光城平江悦21㎡ LOFT,售价约32.8万,月租金约1700元,租金回报率超6%

- 华亭梦立方33㎡平层,月租金1800-2000元,租金回报率超6.5%

- 亿博青春汇等核心商圈公寓,租金收益率稳定在6%-7%

对银行意味着什么?

假设一套苏州公寓总价40万,首付30%(12万),贷款28万,期限20年,利率3.5%:

- 月供约1,624元

- 月租金约2,200元(保守估计)

- 租金覆盖月供比例:135%

这意味着,即使借款人暂时失业,租金收入本身就能覆盖月供,银行的风险敞口被租金现金流天然对冲。

对比住宅贷款:一套总价300万的住宅,月供约1.2万,但月租金可能仅4,000-5,000元,租金覆盖率不足50%,借款人一旦断供,银行立刻面临风险。

对比经营贷:经营贷的还款来源是企业经营现金流,但小微企业经营波动极大,银行很难在贷前准确预测未来3-5年的现金流状况。

对比股票质押:股票质押没有”现金流覆盖”概念,还款完全依赖借款人其他收入或追加保证金,一旦股价下跌,银行被迫平仓,可能面临”卖出即亏损”的困境。

优势三:风险本地化——地理锚定、需求刚性、城市基本面可量化

公寓资产的风险特征具有强烈的地理属性,这使得银行可以建立”城市-区域-项目”三级风控模型:

第一,城市层面:大城市永远不缺年轻人。

苏州作为长三角核心城市,2025年常住人口持续净流入,产业结构以制造业、电子信息、生物医药为主,就业人口稳定。克而瑞数据显示,苏州集中式公寓需求持续增加,出租率逐年提升。

银行在设计公寓贷款产品时,可以按城市分级:

- 一线城市(北上广深):高流动性、高租金、低空置率

- 强二线城市(苏州、杭州、南京):人口流入、产业支撑、租赁需求旺盛

- 三四线城市:谨慎进入,除非有明确的产业导入计划

第二,区域层面:地铁+商圈=租金硬支撑。

公寓的租赁需求与交通便利性、商业配套密度高度相关。银行可以建立”区域评分卡”:

- 地铁500米内:+20分

- 核心商圈1公里内:+15分

- 产业园区/高校周边:+10分

- 空置率低于10%:+10分

第三,项目层面:房龄、户型、物业决定长期价值。

- 房龄10年以内:设施较新,维修成本低

- 小面积LOFT/双钥匙:租金效率高,改造空间大

- 品牌物业统一管理:出租率稳定,纠纷少

对比股票质押:股票的风险与宏观经济、行业周期、公司治理、市场情绪等多重因素相关,银行几乎无法”本地化”控制风险。

对比经营贷:企业的经营风险与行业竞争、技术迭代、政策变化相关,同样难以地理锚定。

优势四:抵押物处置路径清晰——法拍市场成熟、二手流通活跃、租金可抵债

银行最担心的问题之一是:一旦违约,抵押物能否快速、足额变现?

公寓资产在这方面的优势非常明显:

第一,法拍市场有成熟定价体系。

公寓作为标准化产品(面积小、总价低、产权清晰),在法拍市场的成交率远高于大面积住宅或商业综合体。银行可以参考同小区近期法拍成交价,建立”快速处置估值模型”。

第二,二手流通活跃,尤其是低总价公寓。

以苏州阳光城平江悦为例,单个二手平台3个月成交55套,平均每天带看8次以上,最快成交周期仅2天。这种流动性意味着,即使银行需要处置抵押物,也能在合理时间内找到买家。

第三,租金可”抵债”——即使暂时卖不掉,也能收租。

如果市场下行,公寓短期难以出售,银行可以选择”以租抵债”模式:委托第三方托管出租,用租金收入逐步回收贷款本息。由于公寓租金回报率通常在6%以上,租金回收周期远低于住宅。

对比住宅贷款:高总价住宅在市场下行期可能挂牌一两年无人问津,银行被迫长期持有抵押物,资金占用成本极高。

对比股票质押:股票一旦触发平仓线,必须在极短时间内强制卖出,往往”卖出即亏损”,且可能引发市场恐慌性抛售。

三、银行如何设计”公寓标准化风控模型”?具体框架建议

基于以上分析,我建议银行从以下五个维度建立公寓贷款的标准化风控体系:

维度一:城市准入名单(宏观层)

表格

| 城市等级 | 准入标准 | 贷款成数上限 | 利率加点 |

| 一线+强二线 | GDP万亿以上、人口净流入、租赁需求旺盛 | 70% | 基准 |

| 二线城市 | GDP 5,000亿以上、有明确产业支撑 | 60% | +20BP |

| 三线城市 | GDP 3,000亿以上、有单一支柱产业 | 50% | +50BP |

| 其他城市 | 原则上不进入 | — | — |

维度二:区域评分卡(中观层)

表格

| 评分项 | 权重 | 评分标准 |

| 地铁距离 | 20% | 500米内满分,每增加500米扣5分 |

| 商圈密度 | 20% | 核心商圈1公里内满分 |

| 产业/高校支撑 | 15% | 周边3公里内有产业园区或高校 |

| 历史出租率 | 20% | 同小区近3年平均出租率 |

| 竞品供应 | 15% | 周边3公里内竞品公寓数量 |

| 政策环境 | 10% | 当地租赁政策支持度 |

总分≥80分:优质区域,可给予利率优惠总分60-79分:标准区域,正常审批总分<<60分:谨慎进入,提高首付比例

维度三:项目准入标准(微观层)

表格

| 指标 | 准入门槛 | 优选标准 |

| 房龄 | ≤15年 | ≤10年 |

| 面积 | 20-60㎡ | 30-50㎡(LOFT/双钥匙优先) |

| 产权 | 清晰、无纠纷 | 独立产权、可分割 |

| 物业 | 有专业管理 | 品牌物业、统一运营 |

| 历史租金 | 有连续12个月租金流水 | 有长期租赁合同(≥1年) |

维度四:借款人现金流验证(还款能力层)

这是公寓贷款区别于住宅贷款的核心创新点:

传统住宅贷款:主要验证借款人收入证明、工资流水,假设借款人持续就业。 公寓贷款:应重点验证租金现金流:

- 要求提供近12个月租金流水(银行转账记录或托管平台账单)

- 计算”租金覆盖率”:月租金 / 月供 ≥ 120% 为安全线

- 若租金覆盖率≥150%,可考虑降低首付比例或给予利率优惠

- 引入”租金保险”机制:借款人购买租金中断险,银行作为受益人

维度五:贷后动态监控(持续风控层)

表格

| 监控频率 | 监控内容 | 触发预警条件 |

| 季度 | 同小区租金水平变化 | 租金下跌超10% |

| 半年 | 借款人征信变化 | 新增逾期、负债率上升 |

| 年度 | 抵押物实地勘察 | 房屋损坏、空置超6个月 |

| 持续 | 区域租赁市场供需 | 竞品大量入市、产业外迁 |

四、公寓贷款的产品设计建议:从”风险定价”到”现金流定价”

基于以上风控框架,我建议银行将公寓贷款从传统的”资产名称定价”转向”现金流定价”:

产品一:”公寓现金流贷”(核心产品)

表格

| 要素 | 设计 |

| 贷款对象 | 公寓投资者(个人或小微企业主) |

| 抵押物 | 公寓产权 |

| 贷款额度 | 评估价的60-70%,或年租金的10-15倍(取低值) |

| 贷款期限 | 15-25年(匹配公寓剩余使用年限) |

| 还款方式 | 等额本息/等额本金,或”租金归集+差额补足” |

| 利率定价 | 基准利率+风险加点,优质客户可享”2字头” |

| 核心风控 | 租金覆盖率≥120%,引入租金流水验证 |

产品二:”公寓改造贷”(增值产品)

表格

| 要素 | 设计 |

| 贷款用途 | 公寓空间改造(AB户、多钥匙、软装升级) |

| 贷款额度 | 改造预算的80%,或改造后租金增值的5倍 |

| 贷款期限 | 3-5年(匹配改造回本周期) |

| 还款来源 | 改造后租金增量 |

| 核心风控 | 改造方案由专业评估机构审核,改造后租金需经第三方验证 |

产品三:”公寓租金收益权质押贷”(创新产品)

表格

| 要素 | 设计 |

| 质押标的 | 公寓未来3-5年租金收益权 |

| 贷款额度 | 年租金的3-5倍 |

| 贷款期限 | 1-3年 |

| 还款来源 | 租金收入自动归集至监管账户 |

| 核心风控 | 引入租金托管平台,实现租金自动划转 |

五、写给银行决策者:为什么现在就应该布局公寓贷款?

1. 市场窗口期:公寓价值被低估,正是布局良机

当前市场环境下,公寓价格经过充分调整,租售比回归合理区间。以苏州为例,部分优质公寓的租金回报率已达6%-7%,远超住宅的1%-2%,也高于多数理财产品。

银行此时布局公寓贷款,可以以较低的价格获取优质抵押物,建立先发优势。

2. 政策导向:租赁市场是国家战略,公寓是核心载体

“十四五”规划明确加大住房保障力度,推动保障房规模持续扩张。苏州恒泰房REIT首发,募集资金13.67亿元,推动REITs市场”扩容提质”。

银行发展公寓贷款,既符合国家政策导向,又能分享租赁市场长期增长红利。

3. 竞争格局:目前专注公寓贷款的银行极少,差异化空间大

大多数银行将公寓与住宅混为一谈,要么一刀切拒绝,要么按住宅标准审批(高首付、短年限、高利率),导致公寓贷款市场长期被忽视。

率先建立公寓专属风控体系、推出标准化公寓贷款产品的银行,将获得巨大的差异化竞争优势。

4. 风险收益比:公寓贷款的综合风险低于经营贷和股票质押,但收益可观

表格

| 产品类型 | 平均利率 | 违约率 | 处置难度 | 综合风险评级 |

| 经营贷 | 3.5-4.5% | 较高 | 高 | ★★★★☆ |

| 股票质押 | 5-8% | 高 | 极高 | ★★★★★ |

| 住宅按揭 | 3.0-3.5% | 低 | 中 | ★★☆☆☆ |

| 公寓贷款 | 3.5-4.5% | 可控 | 低 | ★★☆☆☆ |

六、大顺的价值观:为什么我要写这篇文章?

作为在苏州专注公寓16年的单边代理服务商,我目睹了太多银行因为”名称歧视”而错过优质资产,也见证了太多投资者因为”贷款难”而被迫放弃高回报机会。

这不是抱怨,而是洞察。

我深知银行的风控体系有其历史成因和合规考量。但我也相信,真正优秀的金融机构,一定是那些能够跳出名称偏见、回归资产本质的机构。

我的核心观点很明确:

风控的本质不是看资产叫什么名字,而是看资产能产生多少可验证的现金流、抵押物有多容易处置、风险有多容易量化。

从这个角度看,公寓恰恰是当前中国金融市场中最被低估的标准化风控优等生。

我写下这篇文章,不是为了说服银行”放宽标准”。

而是为了呼吁银行建立更精细的标准——不是用”公寓”两个字一刀切,而是用城市、地段、租金、租约、覆盖率、处置流动性等指标,对公寓资产进行分层定价。

这才是对银行负责、对投资者负责、对市场负责的态度。

结语:公寓不是”次等资产”,而是”被误读的风控优等生”

长期以来,银行将公寓视为”商业地产的边角料”,在贷款政策上歧视对待:首付比例高、贷款年限短、利率上浮。

但这种歧视源于对公寓资产特征的误解,而非客观风险评估。

事实上:

- 公寓的现金流稳定性优于大多数住宅

- 公寓的处置流动性优于商业综合体

- 公寓的风险本地化程度优于股票和经营贷

- 公寓的租金覆盖率足以支撑长期贷款安全

未来最好的银行,不是回避公寓,而是重新定义公寓贷款。

谁先看懂,谁就能在未来城市租赁资产金融化的过程中,获得更稳、更长、更可持续的利润。

关于大顺:

- 专注苏州公寓投资16年

- 公寓单边代理服务商

- 累计服务公寓业主/投资者超千组

- 深耕公寓租金评估、改造增值、托管运营全链条

- 愿为银行公寓贷款产品设计提供一线市场数据支持

📍 苏州公寓投资,找大顺,更安心。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。