公寓贷款年限,为什么应该放开到20年甚至25年?

——月供、租金覆盖率与逾期风险,才是银行真正该看的三件事

过去很多年,公寓贷款一直被当成”天然高风险”的产品对待。贷款年限短,首付比例高,贷款利率偏高,几乎成了市场里的默认设定。可我越做苏州公寓投资,越觉得这套逻辑并不完全科学。因为银行真正应该看的,不是”公寓”这两个字,而是这套资产能不能稳定产生现金流,能不能持续覆盖月供,能不能把逾期风险压下去。

先说结论:如果一套公寓本身就是稳定现金流资产,那么把贷款年限机械压短,并不一定更安全;恰恰相反,合理拉长到20年、25年,往往更符合银行风控,也更符合借款人的真实还款能力。

这篇文章,我就围绕一个最简单、也最实用的例子来讲。一套总价40万元左右的苏州公寓,月租2000元,年化租金回报大约6%,城市出租需求稳定,入住率按99%来算,这种资产为什么不应该继续用过去那种”短年限、高月供”的方式去对待?

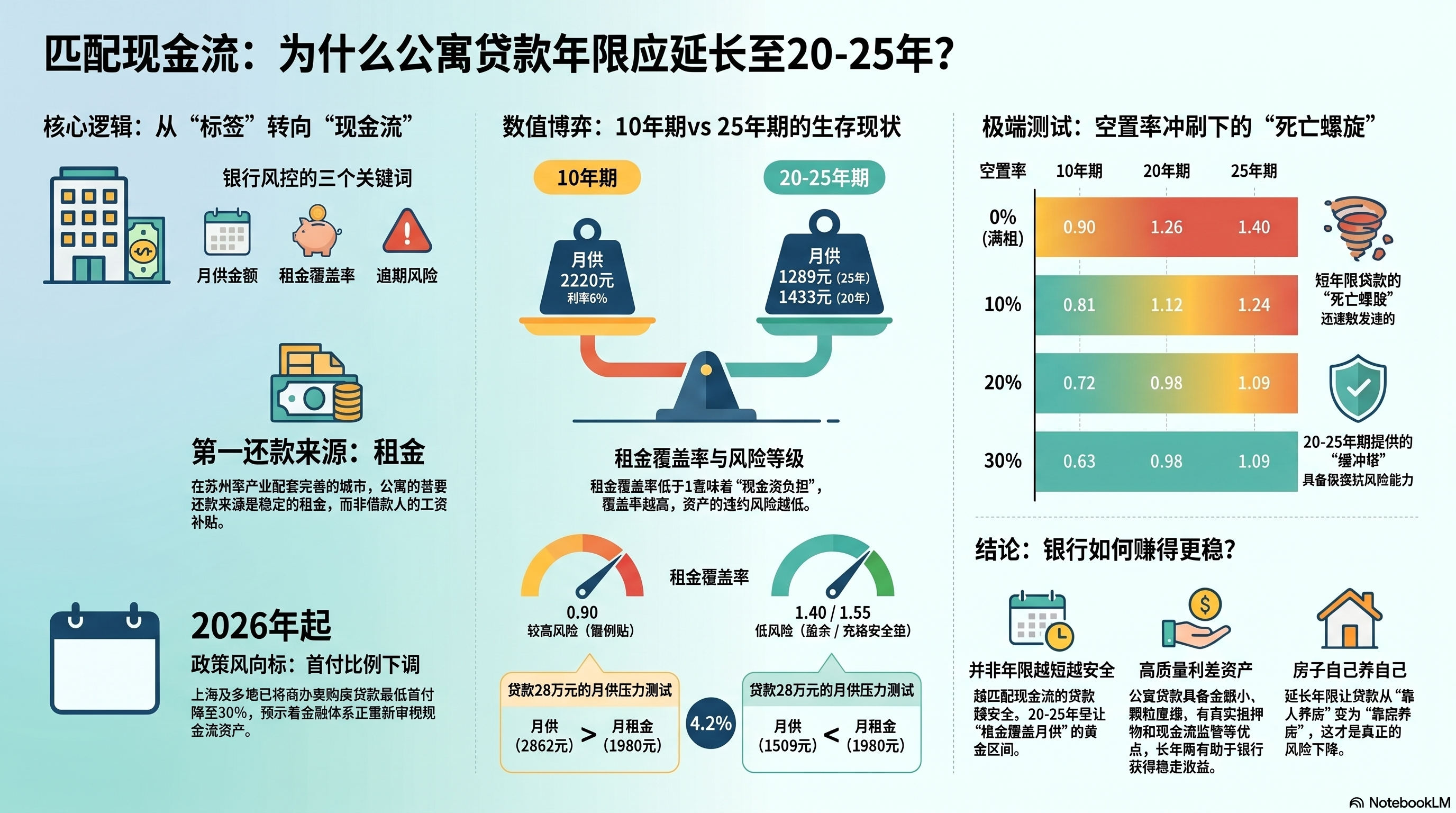

一、银行真正应该怕的,不是公寓,而是没有现金流的贷款

银行做贷款,本质上不是在赌房价涨跌,而是在看还款来源。只要还款来源清晰、稳定、可验证,银行就容易做风控;只要还款来源模糊、脆弱、容易中断,再好的抵押物也会让银行紧张。

从这个角度看,很多公寓其实比不少贷款品种更”听话”。做生意的人去借钱,银行要担心行业景气、经营能力、客户流失;买股票的人去融资,银行要担心价格波动、穿仓和平仓;而买住宅的人,哪怕月供远高于租金,银行依然愿意放,因为背后靠的是借款人的工资在撑。

但公寓不一样。公寓最核心的价值,不是学区,不是户口,不是情绪消费,而是现金流。尤其是在苏州这样有稳定人口、有完整租赁市场、有足够产业配套的城市,很多公寓买入之后就是拿来出租的。也就是说,它的第一还款来源,本来就应该是租金,而不是借款人额外去补贴。这个逻辑,才是银行重新理解公寓贷款的起点。

二、政策已经在松,说明方向其实很明确

过去,商业用房和商住两用房贷款长期沿用比较保守的逻辑。2007年的商业性房地产信贷管理口径里,商业用房贷款首付款比例不得低于50%,期限不得超过10年,利率也不得低于同期同档次利率的1.1倍。这个框架影响市场很多年。

但今年的政策已经开始释放新信号。2026年1月,中国人民银行、国家金融监督管理总局明确将商业用房含商住两用房购房贷款最低首付款比例调整为不低于30%,并且强调可以按因城施策原则,由各地结合实际确定下限。上海随后也正式跟进,自2026年3月16日起,上海商业用房含商住两用房购房贷款最低首付款比例调整为不低于30%。

这其实已经不是简单的首付变化,而是金融体系开始重新审视商办类资产和现金流类资产的信号。也就是说,方向已经在变。首付开始松了,接下来真正需要讨论的,就是年限。因为对现金流资产来说,年限比首付更直接决定月供,月供比标签更直接决定违约率。

三、为什么我一直强调:月供不要只看”快还完”,要看”能不能被租金覆盖”

银行很多时候会觉得,年限短一点,回款快一点,风险更低一点。这个逻辑放在某些贷款上没问题,但放在公寓上,不一定成立。因为公寓不是靠借款人”硬扛”月供,而应该尽量靠房子本身的租金去还款。

我们来直接算一笔最简单的账。假设一套苏州公寓总价40万元,首付按30%算,首付款12万元,贷款28万元。月租2000元,按99%的入住率算,年有效租金是23760元,折算成月均有效租金大约1980元。这套资产本身的租金回报,接近6%。

现在问题来了。同样是28万元贷款,如果年限不同,月供差多少?

表格

| 贷款金额 | 利率假设 | 10年 | 20年 | 25年 | 30年 |

| 28万元 | 4.2% | 2862元/月 | 1726元/月 | 1509元/月 | 1369元/月 |

你会立刻发现一个关键问题。如果贷款10年,月供2862元,而这套公寓的月均有效租金只有1980元。也就是说,租金根本覆盖不了月供,借款人每个月还要额外贴进去八九百元。这时候,公寓就不是”现金流资产”,而是”现金流负担”。

可如果贷款20年,月供1726元,租金基本可以覆盖;如果贷款25年,月供1509元,租金不仅覆盖,还能留下安全垫。

但这还不是最残酷的真相。如果我们用现行政策最常见的首付50%、贷款20万、利率6%来测算——这正是大多数公寓投资者面临的实际场景——情况会更加触目惊心:

表格

| 贷款年限 | 月供(利率6%) | 月租金 | 租金覆盖率 | 年现金流缺口 | 风险等级 |

| 10年 | 2220元 | 2000元 | 0.90 | -2645元 | 较高风险 |

| 15年 | 1688元 | 2000元 | 1.19 | +3747元 | 中等风险 |

| 20年 | 1433元 | 2000元 | 1.40 | +6806元 | 低风险 |

| 25年 | 1289元 | 2000元 | 1.55 | +8537元 | 低风险 |

10年期的租金覆盖率仅为0.90,意味着即使满租,投资者每月仍需自掏腰包补贴220元。这还没计算物业费、维修费、空置期等成本。

四、空置率冲击:短年限贷款的”死亡螺旋”

公寓投资最大的不确定性来自空置。当租金覆盖率低于1时,逾期风险不是线性增长,而是呈螺旋式上升。

10年期贷款:即使0%空置率,租金覆盖率也只有0.90。一旦空置率达到10%(实际月租金降至1800元),覆盖率跌至0.81,月供缺口扩大至420元/月。若空置率升至20%,覆盖率仅0.72,投资者每月需补贴620元。10年期贷款在常态市场下就处于”亚健康”状态,任何风吹草动都会触发风险。

20年期贷款:0%空置率时覆盖率为1.40。即使空置率达到20%,覆盖率仍有1.12,租金基本能覆盖月供。只有在空置率超过30%的极端情况下,才会出现月供缺口(33元/月)。20年期贷款为投资者提供了30%的空置缓冲带,这在租赁市场中是极为宝贵的安全边际。

25年期贷款:安全边际进一步提升。空置率达到30%时,覆盖率仍有1.09,仅出现111元的微小缺口。这意味着,即使在经济下行、租赁市场低迷的周期中,投资者仍有较大的喘息空间。

表格

| 空置率 | 10年期覆盖率 | 20年期覆盖率 | 25年期覆盖率 |

| 0% | 0.90 | 1.40 | 1.55 |

| 10% | 0.81 | 1.26 | 1.40 |

| 20% | 0.72 | 1.12 | 1.24 |

| 30% | 0.63 | 0.98 | 1.09 |

这组数据揭示了一个被长期忽视的事实:短年限不是天然更优,租金覆盖率才是更核心的风控变量。

五、银行风控最该看的,不是”10年还完很快”,而是”客户会不会因为月供过高而逾期”

很多人把贷款风险理解得太静态了。好像银行把钱收得越快,就越安全。但真正的一线风控,不只看回收速度,更看借款人有没有能力稳定还。

如果一套公寓贷款10年,月供2862元,租金只能覆盖1980元。那差额的八九百元,谁来补?只能靠借款人的工资、存款,或者其他现金流。只要借款人收入有波动,或者生活开支变大,逾期风险马上上升。

可如果这套公寓贷款20年、25年,租金本身就能覆盖月供的大部分甚至全部。借款人的压力会明显下降,违约概率也会跟着下降。对于银行来说,这才是真正的安全。

这里有一个常被忽略的点。银行面对的不是一笔静态贷款,而是一段长期关系。如果客户每个月都在用工资给公寓”输血”,那这笔贷款表面看是抵押充分,实质上却非常依赖借款人的主业收入。可一旦公寓月供被租金覆盖,这笔贷款就从”靠人养房”,变成了”房子自己养自己”。这不是风险上升,而是风险下降。

六、为什么我主张放开到20年甚至25年,而不是一步就喊到30年

我不是主张所有公寓都无限放松。我主张的是:把优质公寓贷款年限放开到20年甚至25年,是更符合风险收益逻辑的做法。

为什么我更常提20年、25年,而不是直接主张30年?因为20年、25年已经足够让大多数6%左右租金回报的公寓,把月供压到租金能够覆盖的区间。同时,这个年限又没有长到让银行完全失去安全边界。

你看刚才那组数字就很清楚:10年,月供2862元,远高于有效租金1980元;20年,月供1726元,租金基本能覆盖;25年,月供1509元,租金覆盖更充分。

从银行角度说,20年、25年是一个既能让客户活下来,又能让贷款质量更稳的区间。它不是”放水”,而是让产品设计回到资产现金流本身。

而且,从监管思路看,现行经营性物业贷款也已经承认,期限并非只能死守10年。2024年的监管口径里,经营性物业贷款一般不超过10年,最长可以到15年;固定资产贷款原则上不超过10年,但确需超过10年的,也并非完全禁止,而是提高审批层级。这说明一点:金融体系并不是不理解”长现金流资产需要更长年限”,只是还没有把这个逻辑充分应用到优质公寓上。

七、银行真正的利润,不是靠把月供压到客户喘不过气,而是靠长期、稳定、低违约的利差

很多时候,市场把银行理解得太单一了。好像银行只在意利率高一点、回款快一点。但真正健康的银行利润,不是来自客户频繁逾期、展期、压力巨大,而是来自稳定、低风险、长期持续的利差收入。

一套40万元的公寓,贷款28万元。对银行来说,这种贷款有几个天然优点:第一,单笔金额小,不是几百万的大额暴露,颗粒度更细,分散性更好;第二,有首付安全垫,首付30%,银行天然留有缓冲空间;第三,有抵押物,资产真实存在,不是纯信用借款;第四,有现金流,只要租金真实稳定,这笔贷款的第一还款来源就比很多贷款品种更直观;第五,贷后可监管,租金完全可以进入银行指定账户,用于优先覆盖月供。

站在银行利润角度,最好的客户,不是被短年限压得每月都很紧张的客户;而是租金能覆盖月供、长期几乎不逾期、贷款稳定跑满20年、25年的客户。这种客户,才是”高质量利差资产”。

所以我一直认为,公寓贷款年限放宽,不是为了让客户轻松,而是为了让银行赚得更稳。

八、最后一句话:贷款年限不是越短越安全,而是越匹配现金流越安全

公寓贷款年限为什么应该放开到20年甚至25年?答案其实非常简单:

因为公寓如果本身就是现金流资产,那么银行就不该用会扭曲现金流的产品去对待它。月供高于租金,风险会上升;月供与租金匹配,风险才会下降。

一套40万元、月租2000元、年化约6%、出租需求稳定的苏州公寓,真正该讨论的,不是”它是不是公寓”,而是”它的租金能不能稳定覆盖月供”。如果答案是能,那它就应该拿到更合理的贷款年限。

首付已经在松。接下来真正值得行业继续讨论的,就是年限。因为对优质公寓来说,20年、25年,不是冒险,反而是更科学的风控。

月供、租金覆盖率、逾期风险,这三件事,才是银行最该看的。不是标签。更不是惯性。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。