公寓不是银行的高风险资产,公寓是被中国金融体系长期低估的现金流资产。

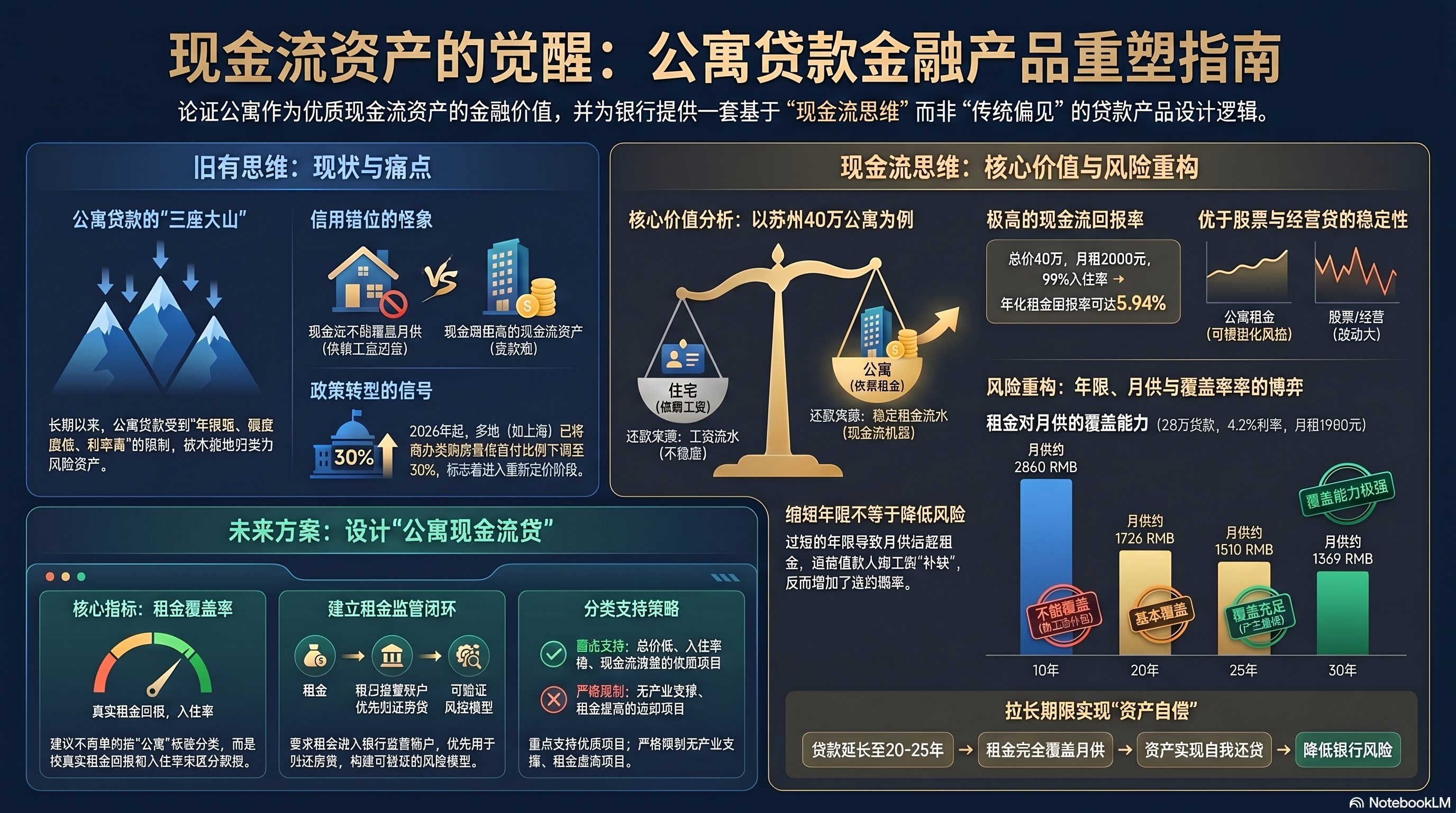

过去很多年,中国的公寓贷款一直被“三座大山”压着:贷款年限短、贷款额度低、贷款利率高。很多银行一听到公寓、商办、酒店式公寓,就本能地把它归类为“风险资产”,于是首付高、期限短、利率高,最后形成一个很奇怪的结果:

越是有租金现金流的资产,贷款越难;越是租金覆盖不了月供的住宅,贷款反而更容易。

这件事,在我看来需要被重新讨论。

2026年1月,中国人民银行、国家金融监督管理总局已经把商业用房,包括商住两用房,购房贷款最低首付款比例调整为不低于30%;同时也明确,各省级分行和监管派出机构可以按照因城施策原则,自主确定辖区城市最低首付比例下限。这个信号很重要,它说明商办、公寓这类资产,已经开始进入重新定价、重新设计金融产品的阶段。

上海走得更快。2026年3月16日起,上海商业用房,包括商住两用房,购房贷款最低首付款比例调整为不低于30%。这不是一个简单的首付变化,而是金融端开始重新审视商业用房流动性和去库存价值的标志。

所以这篇文章,我不是替公寓喊冤。

我是想站在银行的角度,认真拆一件事:如果一个城市的公寓可以做到6%左右的租金回报率,如果一套40万的苏州公寓可以租到2000元/月,如果这个城市核心区出租率足够稳定,那么银行为什么还要用过去那套“高首付、短年限、高利率”的旧逻辑去限制它?

公寓,应该成为银行最值得重新放贷的产品之一。

一、银行真正要的,不是房子,而是可控现金流

银行放贷,表面看抵押物,底层看现金流。

经营生意为什么难贷?因为生意有利润,但利润不稳定。今天客户多,明天客户少;今天行业热,明天行业冷;今天账面有流水,明天可能应收账款收不回来。银行最怕的不是没有利润,而是利润无法稳定预测。

投资股票为什么不适合银行长期放贷?因为股票有流动性,但波动太大。股票可以涨,也可以跌;一旦市场快速下跌,抵押物价值会迅速缩水,银行要么被迫平仓,要么承担穿仓风险。这种资产适合短周期、强风控,不适合大规模长期信用扩张。

住宅为什么银行愿意放?因为住宅是中国家庭最强的信用锚点。但问题是,很多住宅的租金根本不够覆盖月供。也就是说,住宅贷款的还款来源,很多时候不是房子本身产生的现金流,而是借款人的工资收入。

公寓不一样。

公寓最大的优势,是它天然接近“现金流资产”。一套合适的公寓,买入以后就可以出租;只要地段、产品、租客群体、运营管理没有问题,它每个月都能产生稳定租金。

比如苏州一套40万左右的公寓,月租2000元,年租金就是24000元。哪怕按照99%入住率计算,年有效租金也有23760元。

40万总价

月租金:2000元

99%入住率后年有效租金:2000 × 12 × 99% = 23760元

年化租金回报率:23760 ÷ 400000 = 5.94%这就是接近6%的公寓租金回报率。

银行最应该喜欢的资产,不是故事讲得好,而是月月有现金流。

如果银行愿意把公寓的租金纳入贷款风控模型,那么公寓贷款就不应该只看借款人工资,也应该看房子本身的租金偿债能力。

这才是公寓贷款产品设计的核心。

二、40万公寓月租2000,对银行到底有没有风险?

风险不是来自公寓本身,风险来自不合理的贷款设计。

还是用这套40万公寓来算。

如果首付30%,贷款70%,那么银行贷款金额是28万。这个时候,银行的抵押物是40万的公寓,借款人已经先拿出12万本金。也就是说,银行天然有30%的安全垫。

总价:40万

首付30%:12万

银行贷款70%:28万

租金:2000元/月

99%入住率后,月均有效租金约1980元如果银行还是按照过去商业用房常见的短年限逻辑,比如贷款10年,那么月供会被压得很高。对客户来说,现金流压力大;对银行来说,看似回款快,实际反而增加逾期风险。

但如果银行把贷款年限拉长到20年、25年,风险结构立刻变化。

假设贷款28万,利率按照4.2%左右测算:

| 贷款期限 | 月供约 | 月均有效租金约1980元能否覆盖 |

| 10年 | 约2860元 | 不能覆盖 |

| 20年 | 约1726元 | 可以基本覆盖 |

| 25年 | 约1510元 | 覆盖更充足 |

| 30年 | 约1369元 | 覆盖能力更强 |

这张表说明一个非常关键的问题:

缩短贷款年限,不一定降低风险;在现金流资产上,合理拉长期限,反而可能降低风险。

为什么?

因为公寓的还款能力来自租金。如果贷款年限太短,月供远高于租金,客户就必须拿工资去补。这时候公寓从“现金流资产”变成了“现金流压力”。

但如果年限合理,租金能够覆盖大部分甚至全部月供,客户违约概率反而下降。银行不仅有抵押物,还有稳定租金作为第一还款来源。

对银行来说,最好的贷款不是逼客户硬扛月供,而是让资产自己还贷。

这就是公寓贷款应该重新设计的底层逻辑。

三、为什么公寓比经营生意更适合银行风控?

经营生意靠人,公寓收租靠资产。

银行给企业经营放贷,最难判断的是经营持续性。一个老板今年赚钱,不代表明年还赚钱;一个门店现在客流好,不代表未来客流不变;一个行业现在景气,不代表两年后还景气。

经营贷的风险,本质上是经营能力风险。

而公寓贷款的风险更容易被拆解:位置、租金、入住率、房龄、装修、租客结构、物业管理、历史出租记录。只要建立标准,银行是可以把公寓做成模型化风控的。

比如银行可以要求:

第一,看租金流水。

过去6个月或12个月的租金是否真实进账。

第二,看入住率。

项目或片区是否长期高入住。

第三,看租客画像。

周边是否有稳定产业、办公人群、白领租客、学生或企业宿舍需求。

第四,看租金覆盖率。

月租金能否覆盖月供,或者至少覆盖月供的70%以上。

第五,看租金监管。

租金是否可以进入银行监管账户,优先用于还贷。

这些都是可验证、可追踪、可预警的风控指标。

经营生意很多风险在账外,公寓租金风险却可以被银行抓住。只要产品设计得对,公寓不是高风险资产,而是标准化现金流抵押资产。

四、为什么公寓比股票质押更适合长期放贷?

股票有流动性,但没有稳定租金;公寓流动性慢,但有稳定现金流。

股票质押贷款最大的问题,是价格波动。今天市值100万,明天可能变成80万;如果遇到极端行情,抵押物会快速缩水。银行必须盯盘、补仓、平仓,风控压力很大。

公寓不是这样。

公寓价格不会每天跳动,银行不需要每天盯着价格波动。更重要的是,公寓可以出租,它不是一张等待上涨的凭证,而是一台持续产生租金的机器。

当然,公寓也有风险,比如流动性不如住宅、转手周期更长、部分城市供应过剩、部分项目品质差。但是这些风险不是不能控制,而是要通过准入标准控制。

银行不应该把所有公寓一刀切。

地段差、租不出去、物业差、没有租金流水的公寓,可以限制贷款。

但核心城市、核心板块、真实租金6%左右、入住率高、总价低、租客稳定的公寓,就应该进入优质贷款池。

这才叫风险定价。

不是所有公寓都应该多贷,但好公寓不应该被坏公寓一起拖下水。

五、为什么公寓比很多住宅更适合“投资性贷款”?

住宅贷款依赖工资,公寓贷款可以依赖租金。

很多住宅买入以后,租金远远不够月供。尤其是一二线城市的核心住宅,租金回报率偏低,买家买住宅更多看的是保值、落户、学区、居住和长期增值预期。

但银行放贷给投资型住宅时,真正的还款来源通常是借款人的工资,而不是房子自己的租金。

公寓恰恰相反。

公寓不靠学区,不靠户口,不靠居住资格,它最核心的价值就是出租。客户买公寓的第一天,就会算租金回报率。银行如果顺着这个逻辑设计贷款,就可以把公寓做成更纯粹的资产贷款。

住宅是生活资产,公寓是现金流资产。

生活资产可以看家庭收入,现金流资产就应该看租金覆盖率。

如果一套40万公寓月租2000元,租金回报接近6%,那银行风控的重点就不该只是问客户工资多少,而应该问:

这2000元租金是否真实?

这个租金是否长期稳定?

这个区域是否99%左右高入住?

租金能否进入监管账户?

贷款期限设计后,月供能否被租金覆盖?

一旦这些问题都能回答,银行就不应该简单粗暴地限制年限、限制额度、抬高利率。

六、银行真正应该限制的,不是公寓,而是不产生现金流的公寓

政策不该一刀切,银行更不该一刀切。

我支持银行做风控,也支持银行筛掉坏资产。不是所有公寓都值得放贷,也不是所有客户都适合加杠杆。

真正应该限制的是这几类公寓:

没有真实租金的公寓。

没有稳定租客的公寓。

没有产业支撑的公寓。

租金明显虚高的公寓。

物业管理混乱的公寓。

流动性极差的远郊公寓。

产权、用途、消防、经营边界不清楚的公寓。

但反过来,真正优质的公寓应该被银行支持:

总价低。

租金高。

入住率稳。

现金流清楚。

租客需求强。

物业管理好。

交易价格真实。

贷款金额可控。

租金能覆盖月供。

这种资产,对银行来说不是风险,而是机会。

银行的利润来自利差,银行的安全来自现金流。

公寓如果能同时满足这两点,就应该成为银行重点研究的新型贷款资产。

七、我建议中国公寓贷款改革,先从三件事开始

第一,放开贷款年限限制。

公寓贷款最不合理的地方,就是很多产品年限太短。年限短,看似风险低,实际会把月供压高,反而让租金无法覆盖月供。

对于租金回报率达到5.5%-6%以上、入住率稳定、租金流水真实的公寓,银行可以设计20年、25年甚至更长年限的贷款产品。

年限不是越长越危险。

年限要和租金现金流匹配。

现金流资产,应该按现金流周期设计贷款。

第二,放开贷款额度限制。

过去很多公寓只能贷50%左右,客户首付压力大,市场流动性低,银行也错过了大量优质小额抵押贷款机会。

现在全国商业用房最低首付比例已经调整到不低于30%,这本身就给了银行更灵活的产品设计空间。

我建议银行不要简单用“住宅/公寓”区分贷款额度,而要用“租金覆盖率”区分额度。

比如:

| 公寓类型 | 风控条件 | 可设计贷款成数 |

| 优质现金流公寓 | 真实租金接近6%,入住率稳定,租金可监管 | 最高70% |

| 普通公寓 | 租金一般,但位置和流动性尚可 | 50%-60% |

| 高风险公寓 | 租金弱、空置高、流动性差 | 严格限制 |

这样做,银行不是放松风控,而是升级风控。

第三,降低优质公寓贷款利率。

利率不应该只按资产类别定价,而应该按风险定价。

一个租金清楚、出租稳定、总价低、LTV合理、租金可监管的公寓,为什么一定要比没有现金流支撑的贷款承受更高利率?

如果银行能把优质公寓利率降下来,客户月供压力会下降,违约概率会下降,银行资产质量反而更好。

高风险项目高利率,低风险项目低利率。

这才是金融产品设计。

八、银行可以怎么做?设计一款“公寓现金流贷”

公寓贷款的未来,不是简单放松,而是产品重构。

我建议银行可以设计一款专门面向优质公寓的贷款产品,叫“公寓现金流贷”。

它不是传统住宅贷款,也不是普通商业用房贷款,而是一种以真实租金作为核心风控指标的现金流抵押贷款。

核心逻辑可以这样设计:

| 模块 | 设计方式 |

| 准入城市 | 人口流入、产业稳定、出租需求强的城市 |

| 准入资产 | 总价低、可出租、真实租金清楚、产权清晰 |

| 准入租金 | 租金回报率达到银行设定标准,如5.5%-6% |

| 准入入住率 | 项目或片区长期高入住 |

| 还款来源 | 借款人工资 + 公寓租金双重还款来源 |

| 风控账户 | 租金进入银行账户,优先覆盖月供 |

| 贷款年限 | 20年、25年,视土地剩余年限和资产情况确定 |

| 贷款成数 | 优质项目最高可做到70% |

| 风险预警 | 租金断供、空置超期、物业异常及时预警 |

这种产品对银行有什么好处?

第一,贷款金额小,风险颗粒度低。

40万总价,贷款28万,不是动辄几百万的大额风险。

第二,抵押物真实存在。

银行有资产抵押,不是纯信用贷款。

第三,租金可监控。

租金进入银行账户,银行能实时看到资产有没有产生现金流。

第四,客户还款压力低。

如果租金接近或覆盖月供,客户就不容易逾期。

第五,银行获得长期利息收入。

贷款年限合理拉长以后,银行可以获得稳定利差。

这就是银行利润和风控的双重成就。

不是靠提高利率赚钱,而是靠找到低风险、可持续、可复制的优质资产赚钱。

九、关于南京、上海、杭州:真正该学的是“分类支持”

公寓政策不能只看名字,要看产权性质、用途和现金流。

很多人会说,为什么上海的政策可以这么快?为什么杭州市场对公寓、商办接受度那么高?为什么南京有些“公寓”可以用公积金?

这里要讲清楚一个关键点:不同城市、不同项目里的“公寓”,产权性质并不完全一样。有些是商业性质,有些是办公性质,有些是住宅用地上的酒店式公寓。政策判断不能只看“公寓”两个字,要看不动产权证和土地用途。

以南京为例,南京住房公积金官方指南明确,公积金贷款对象是购买全部产权自住住房、共有产权住房等,并且自住住房须为成套住宅;其异地贷款指南也写明,购买办公用房、商业用房、车库以及其他非普通居住用房等不能办理公积金贷款。

所以不能简单说“所有公寓都能用公积金”。更准确的说法是:市场上部分被称为公寓的产品,如果底层性质符合住宅或相关住房条件,可能适用不同住房金融政策;但商业性质公寓、办公性质公寓,仍要看当地官方口径和银行执行规则。

这恰恰说明一件事:

公寓贷款改革,不应该靠名称判断,应该靠资产属性判断。

能住、能租、能产生稳定现金流、能被监管、能被估值、能被处置的公寓,就应该进入金融支持范围。

这才是未来城市金融政策该走的方向。

十、这不是为了炒公寓,而是为了盘活城市存量资产

真正成熟的公寓金融,不是鼓励投机,而是支持资产有效利用。

中国很多城市有大量存量商办、公寓、酒店式空间。如果这些资产长期无法被金融支持,就会出现三个问题:

开发商库存难去化。

城市存量资产难盘活。

投资人现金流资产难配置。

但如果银行愿意用风控模型重新设计公寓贷款,结果完全不同。

客户可以买入适合出租的公寓。

银行获得稳定贷款资产。

城市盘活低效存量空间。

租客获得更多小户型租赁供给。

市场形成更健康的租赁资产循环。

这不是单纯给公寓放水。

这是用金融工具支持城市存量资产再运营。

结语:公寓贷款的未来,应该从“限制型思维”走向“现金流思维”

公寓最不该被误解的地方,就是它明明有现金流,却长期被当成高风险。

一套40万的苏州公寓,月租2000元,99%入住率,年化接近6%。这样的资产,如果贷款结构设计合理,租金可以覆盖月供,银行有抵押物、有首付安全垫、有租金监管账户、有真实现金流。

请问,何有风险?

真正有风险的,不是这种公寓。

真正有风险的,是不看租金、不看入住率、不看现金流,只用旧标签给资产分类的贷款体系。

我希望未来中国的公寓贷款,能逐步改变三大限制:

贷款年限,不要再机械压短。

贷款额度,不要再一刀切压低。

贷款利率,不要再因为“公寓”两个字天然上浮。

银行应该做的,不是拒绝公寓,而是筛选公寓。

差公寓,严格限制。

普通公寓,正常评估。

优质公寓,重点支持。

如果银行愿意用“现金流资产”的视角重新理解公寓,那么公寓不仅不会成为银行风险,反而会成为银行未来最值得放贷、最容易风控、最能长期产生利润的资产类别之一。

在苏州做公寓投资,想躺赢就得听实战派的。

而在中国设计公寓贷款产品,想真正兼顾利润和风控,也必须回到实战。

看租金。

看入住率。

看现金流。

看真实资产。

不要再只看标签。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。