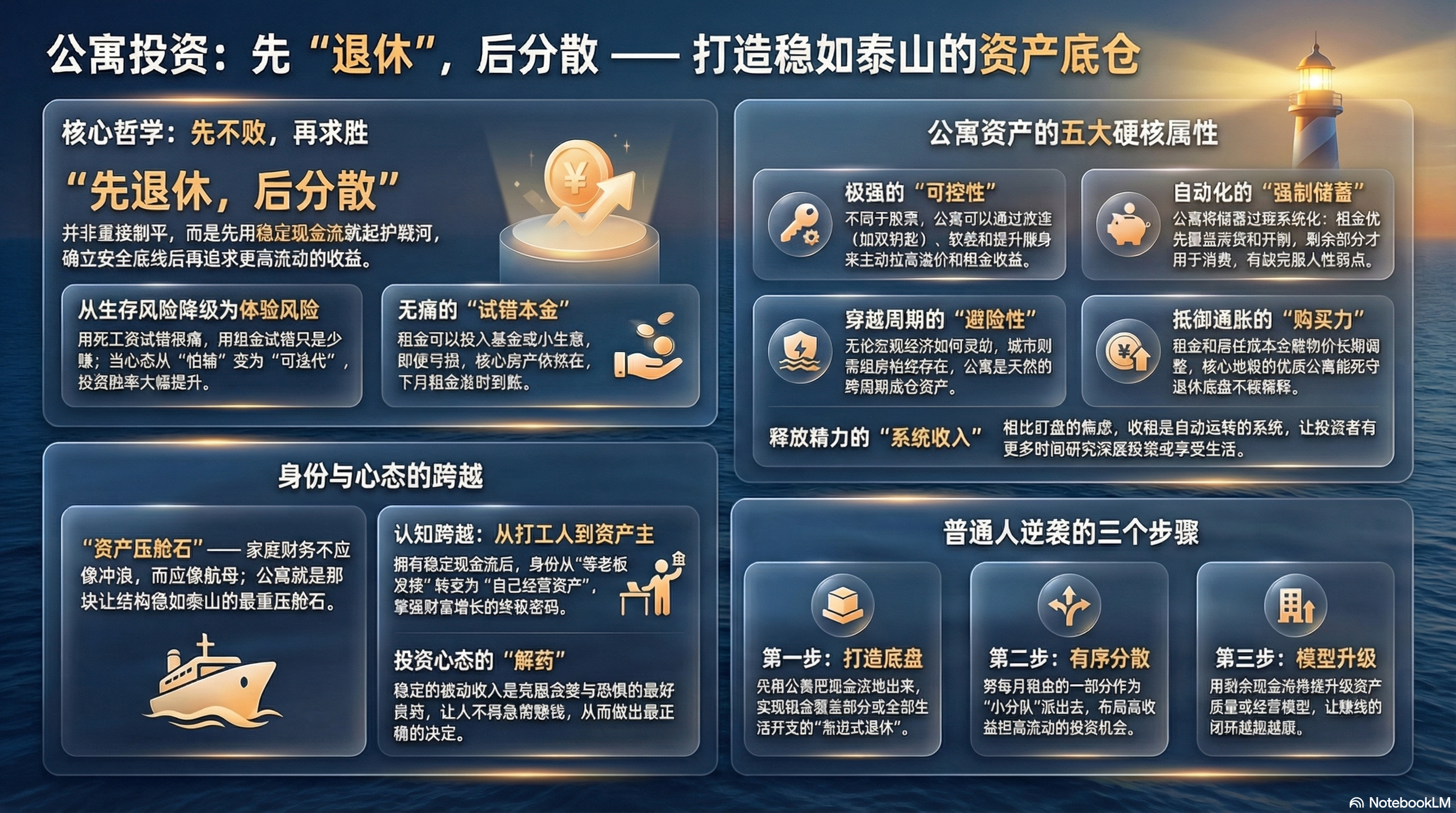

公寓投资百问百答:为什么公寓投资是:先退休,后分散投资最佳的选择?

文 / 大顺(跟大顺买公寓躺赢)

我前段时间见了一位公寓投资的长期投资客,我们聊了很久。

他不算“激进型选手”,也不追热点。相反,他把自己这几年所有投资踩过的坑,归纳成一句话:“我想先退休,再分散投资。”

我当时笑了:你这句话听起来像躺平,其实是极强的投资纪律。你用收益比生命还长的公寓收租来做底盘,这完全是先立于不败之地,然后追求更多的可能的典范啊!

他的底层逻辑极其清晰:

- 先用稳定现金流筑起护城河,让自己立于不败之地。

- 再用多余的弹药去开疆拓土,尝试更高波动的投资。

先安全,再优秀;先不败,再求胜。

而他坚定选择公寓,是因为公寓最符合一个特征:“可被经营的、能持续产出现金流的底仓资产。”

下面,我把我们那次长聊的核心观点,整理成了这份百问百答。

“先退休,后分散”——用公寓做底盘的20个核心好处

1. 问:为什么买公寓能帮我“筑牢安全底线”?

答: 公寓投资不赌暴涨,而是买确定的月度租金。当租金能覆盖部分生活开销,你就率先完成了“基础退休”,彻底告别生存焦虑。

投资不是比谁赚得快,而是比谁先不慌。有了房租打底,生活才算有了真正的安全底线。

2. 问:怎么理解风险从“生存风险”降级为“体验风险”?

答: 用死工资去试错,错一次就很痛;用收来的租金去试错,错一次也只是少赚。投资一旦从“怕输”变成“可迭代”,你的心态就赢了。

别拿吃饭的钱去赌明天。用租金去投资,亏了当交学费,赚了就是超额惊喜。

3. 问:为什么说公寓提供了无痛的“试错本金”?

答: 你可以拿租金去尝试基金、股票或小生意。即使遇到亏损回撤,你的核心房产还在,下个月租金照常到账,毫发无损。

真正的底气,是哪怕我在别处跌倒,下个月一号依然有租金准时打进卡里。

4. 问:买公寓真的能“释放精力”吗?

答: 相比天天盯盘的焦虑,收租更像建立一套“系统收入”。底盘稳了,你才有空闲时间去深度学习和研究进阶投资。

把赚钱变成一个自动运转的系统,把省下来的精力用来享受生活和提升自己。

5. 问:公寓资产的“可控性强”体现在哪里?

答: 它不是被动等待涨跌。你可以通过改造空间(如双钥匙)、优化软装、提升服务来拉高溢价,收益高低掌握在自己手里。

别把资产交给运气,要把它交给自己。公寓的好处就是:你越用心经营,它回报越丰厚。

6. 问:靠租金真的能抗通胀吗?

答: 通胀会稀释现金,但租金和居住成本长期看会随物价上涨而调整。公寓的现金流能死死守住你的“退休底盘”,不被通胀洗劫。

钞票可能会变薄,但在核心地段的一套优质公寓,永远有实打实的购买力。

7. 问:为什么说买公寓是一种“强制储蓄”?

答: 很多人存不住钱是因为收入结构太脆。公寓会把储蓄自动化:租金进账先覆盖房贷和开销,剩下的才拿去消费或再投资。

靠自律存钱太反人性了。买套公寓,让每个月到账的租金逼着你变得越来越有钱。

8. 问:经济不好的时候,公寓还能避险吗?

答: 宏观经济怎么变,打工人都要租房住。这种长期存在的刚需,让公寓天然成为跨越经济周期的“底仓资产”。

无论大环境刮什么风,城市里的灯火中,总需要一张床。这就是公寓投资最硬的底气。

9. 问:现金流怎么帮我避免“割肉”?

答: 很多投资失败是因为现金链断裂,被迫在低谷期贱卖资产。持续的租金能给你提供缓冲期,避免在最难受的时候做最差的决定。

投资最怕倒在黎明前。每个月的租金,就是让你能熬过寒冬、等来春天的粮草。

10. 问:收租会改变我的投资心态吗?

答: 一定会。有租金托底,你更容易管住手:不追热点、不乱加杠杆。你会从“焦虑求胜”彻底蜕变为“从容布局”。

克服贪婪与恐惧最好的解药,就是有一笔按时到账的被动收入。

11. 问:分散投资还需要“节奏控制器”吗?

答: 真正的分散不是瞎买,而是纪律:先稳住租金流,再按月或按季度,把部分盈余投入不同资产,让分散变得有条不紊。

分散投资不是撒胡椒面,而是先建好大本营,再派小分队出去打猎。

12. 问:公寓在家庭资产里算什么角色?

答: 压舱石。家庭承受不起巨大的资产波动。公寓不追求一夜暴富的刺激,但它能让家庭财务结构稳如泰山。

投资可以去冲浪,但家庭资产必须是一艘稳健的航母。公寓,就是那块最重的压舱石。

13. 问:有了现金流,个人的时间分配会有什么不同?

答: 当底盘稳固,你更敢于把时间投向长期价值:深造技能、建立人脉、做个人IP。很多人不是没能力,而是缺一个“财务缓冲期”。

最大的自由不是不用工作,而是有底气去选择那些真正有价值、让你发光的事情。

14. 问:普通个体做投资,可复制性重要吗?

答: 极其重要。公寓的“选房—谈价—出租—运营”一旦跑通,就能不断复制。靠体系赚钱,远比靠一次性的运气靠谱。

别总想着毕其功于一役。找到一个能赚钱的闭环,然后狠狠地复制它。

15. 问:为什么说投资公寓像是在“经营企业”?

答: 收租会倒逼你关注成本、空置率和回报周期。久而久之,你做任何事都会带上企业家的思维:讲数据、讲风控、讲利润率。

把自己的资产当成一家微型公司来经营,你离真正的富人思维就不远了。

16. 问:公寓在市场波动中怎么做到“进可攻,退可守”?

答: 机会多时,拿收来的租金去激进投资;环境差时,靠租金稳住日常防线。这种游刃有余的状态,是高级投资者的标配。

真正的赢家,是在顺境中敢踩油门,在逆境中踩得住刹车。

17. 问:现金流怎么帮我避坑?

答: 很多坑是因为“急需赚钱”而盲目踩进去的。有了稳定的租金,你就敢于对看不懂的烂机会说“不”,大幅降低犯错率。

投资界有一条铁律:当你不再迫切需要一笔钱时,你往往能做出最正确的决定。

18. 问:退休到底是一个怎样的过程?

答: 退休不是某天突然发生,而是逐步递进的:从租金覆盖20%开销,到50%,再到80%。公寓最适合帮你完成这场“渐进式退休”。

别等老了才退休。用一套公寓,提前把明天的底气买下来。

19. 问:为什么说“用租金去博高收益”更适合普通人?

答: 高风险资产没问题,有问题的是你用“活命的钱”去买。用租金配置高风险资产,是用最安全的方式参与财富分配。

把最保守的资产做厚,用多出来的利息去冒险。这是普通人逆袭最稳的路。

20. 问:买公寓最核心的改变是什么?

答: 身份认知的跨越。拥有稳定现金流后,你会从“等老板发工资的人”变成“自己经营资产的人”。这是财富增长的终极密码。

打工是卖时间,投资是买资产。完成从“打工人”到“资产主”的跨越,只需要一套好公寓。

我想给所有公寓的投资客的“底盘—分散”建议

聊到最后,我们给所有想采取先退休后分散投资的朋友们总结了一个建议:别一上来就追求“收益最大化”,先追求“结构最稳固”。

适合咱们普通人的顺序只有三个步骤:

- 先用公寓把现金流做出来(打造先退休的底盘)。

- 再用租金的一部分做分散(布局高收益机会)。

- 再用剩余现金流持续升级(把赚钱模型越跑越顺)。

走这条路,你可能不是市场上赚得最快的那个,但你一定会是活得最久、心态最稳、走得最远的那个。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。