客户问我:商住两用公寓出租,房东到底该买什么类的保险?我把答案一次讲透(可直接照着买)

昨天有个客户私信我:

“大顺,我有一套40年产权、商住两用的公寓做长期收租。房子不大,40㎡左右、月租2000、全配精装。我就想问一句——保险到底怎么买,才是真的能赔?”

我说这个问题问得太对了。

因为很多房东的焦虑,不是来自市场,而是来自“万一出事怎么办”:

漏水殃及楼下、租客摔伤要赔、火灾连带纠纷……

这些事,平时不发生,一发生就让人睡不着。

今天我就用最“实战”的方式,把我给客户的建议整理成一篇文章。你看完后至少能做到三件事:

- 知道商住两用公寓,保险该买哪几张

- 知道每张保险大概预算区间(不会被忽悠)

- 知道出险以后大概按什么逻辑赔(心里有数)

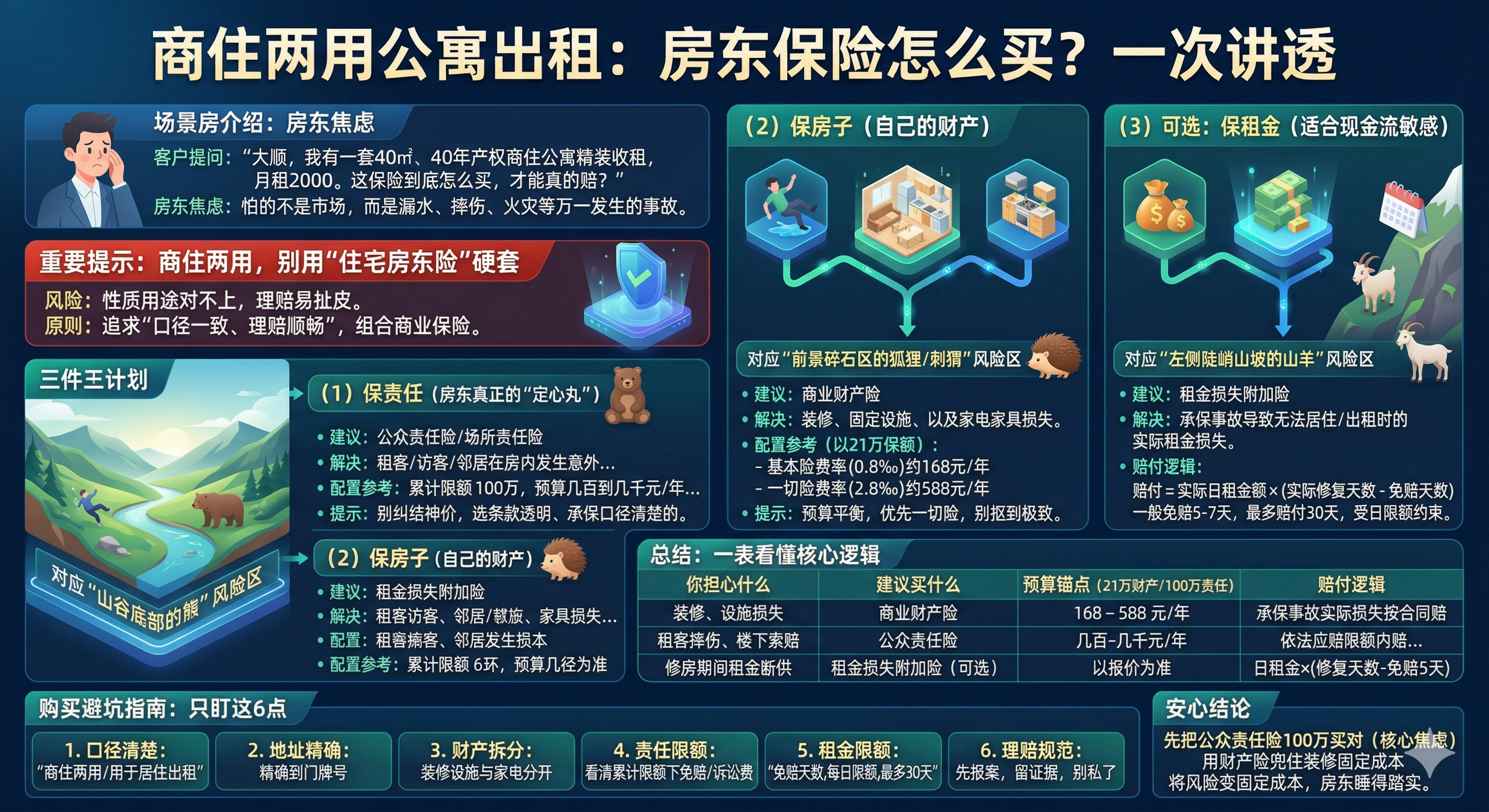

1)先把一句话说清:商住两用,别用“住宅房东险”硬套

很多人第一反应是:

“我就买个房东家财险/出租无忧不就行了?”

我不反对你去问,但我一定会提醒你:一定先看投保须知/承保范围。

因为市面上不少“房东家财险/出租无忧”是按住宅设计的,有的投保须知里会写得很明确:不适用生产经营的房屋,如果你房本性质和用途口径对不上,后面理赔就容易扯皮。

所以我给商住两用房东的原则是:

别追求一步到位,先追求“口径一致、理赔顺畅”。

怎么做到?很简单——走“商业保险”的组合逻辑。

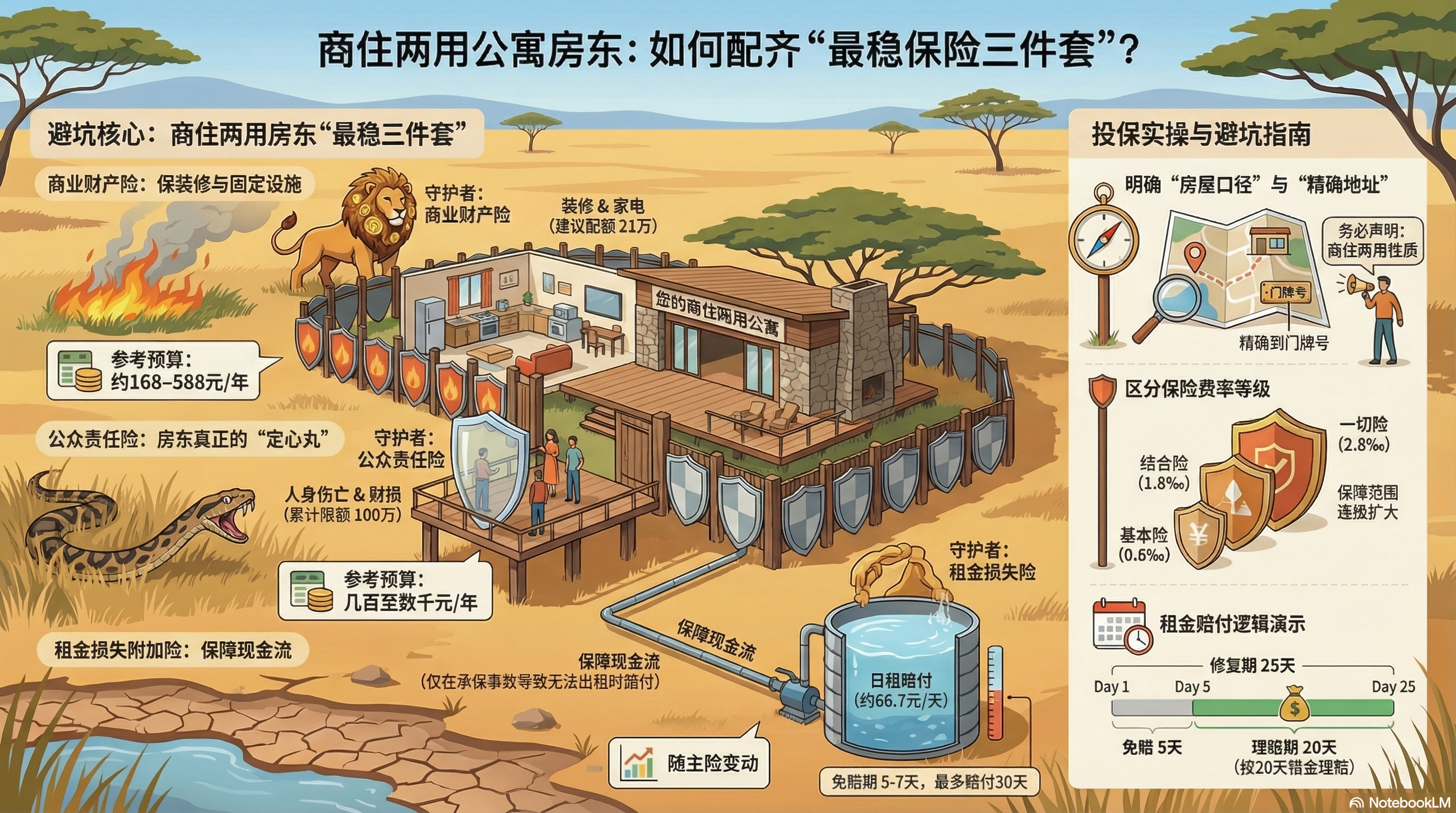

2)我给40㎡左右的商住两用房东的“最稳三件套”

你把它记成一句话就行:

保房子(财产险) + 保责任(公众责任险) + 可选保租金(租金损失)

下面我按你这类常见配置来讲:

- 40㎡左右

- 月租约2000

- 全配精装

- 家电家具不贵(约5000—1万)

- 责任险按100万配置

3)第一张:商业财产险(保装修+固定设施,家电家具按需加)

这张保险解决什么?

解决你房子里“自己的东西坏了谁买单”:装修、固定设施(以及你选择列入的家电家具等室内动产),在承保事故下的损失。

40㎡商住两用出租房,我一般这么拆:

- 装修/固定设施:5-20万(装修更重就做30万)

- 家电家具:1万(常规5000–1万,那就按1万封顶,够用)

合计保险金额:21万

这张保险一年大概多少钱?

保费≈保险金额×费率

公开费率表里,财产险常见“基准费率”大概是:

- 基本险 0.8‰

- 综合险 1.8‰

- 一切险 2.8‰

(实际出单会结合行业/风险系数核保,但做预算锚点很好用)

按你这套 21万 来算一个“预算带宽”:

- 走基本险0.8‰:21万×0.0008≈168元/年

- 走一切险2.8‰:21万×0.0028≈588元/年

我的建议:

如果你追求省心,优先问 综合险/一切险 的报价,再和预算平衡。

房东别在这张上抠到极致,因为它便宜的那点钱,和一次事故的损失完全不是一个量级。

4)第二张:公众责任险/场所责任险(房东真正的“定心丸”)

很多房东以为自己怕的是“装修坏了”。

我说句更现实的:房东真正怕的是“赔人、赔邻居、被起诉”。

公众责任险保的就是:

在你这套房(列明地址)发生意外事故,导致第三者(租客/访客/邻居)人身伤亡或财产损失,依法应由你承担的赔偿责任,保险按约定赔;条款通常也会提到经保险人同意的诉讼费用等。

我给这类房东怎么配额度?

你说“100万左右就够”,我认可。

我通常这么建议客户:

- 累计赔偿限额:100万

- 每次事故限额:看方案(一般可设50万之类)

- 免赔额:看清楚(有的每次免赔1000元等)

这张保险一年多少钱?

我不喜欢乱报一个“必然价格”,因为公众责任险本身就是按风险议价。

但我一定会给客户一个“心理带宽”,避免你被吓到或被忽悠:

- 市场科普口径里常见的年保费范围是 800元—10万元,差异来自行业类型、赔偿限额、面积/人流等。

- 你这类出租:40㎡、人流低、场景单一,通常会更靠近低端区间

- 如果你需要一个“公开可展示的锚点”:中国太平官网展示过一个方案——累计100万,保费5000元/年、每次事故免赔1000元(这更像传统线下核保偏保守的参考)。

我对房东的建议非常直接:

别纠结“有没有300块一年这种神价”,

你就按“几百到几千”的预算去拿2–3家报价,

最后选“承保口径清楚、免赔合理、条款透明”的那一家。

5)第三张(可选):租金损失附加险(适合现金流敏感的房东)

这张险特别适合用来“打消焦虑”,但我也会把话说清楚:

它不是空置就赔,必须是“承保事故导致无法居住/无法出租”才赔,而且有免赔天数和天数上限。

以太平洋公开条款为例,赔付逻辑写得很硬核:

- 赔付 = 实际日租金损失额 ×(实际修复天数 – 免赔天数)

- 免赔天数:5天

- 最多赔付:30天

- 还受“每日租金赔偿限额”约束

人保的版本逻辑类似,但免赔天数是 7天,同样最多30天。

你这套房月租2000,怎么算“能赔多少”?

我一般把它拆成一句话给客户:

- 日租金≈2000÷30≈66.7元/天

- 如果修复25天:可赔天数=25-5=20天

- 赔付≈66.7×20≈1333元(再看是否触发“每日限额”)

我的建议:

你如果是“租金就指望它覆盖月供/生活费”,那就把这张问清楚;

你如果现金流不敏感,就把预算优先砸在“公众责任险”上。

6)我买保险时只盯这6个点(你照着做,基本不踩坑)

我把关键点写得很实操:

- 先把房屋口径说清楚:商住两用/40年产权/用于居住出租(非生产经营)。

- 地址精确到门牌号:责任险最看重“列明地点”。

- 财产险保额要拆分列清:装修固定设施多少钱、家电家具多少钱,别混成一坨。

- 责任险看三件事:累计限额(100万)、免赔额、是否覆盖第三方财损/诉讼费用逻辑。

- 租金损失险只盯三条:免赔天数、每日限额、最多30天。

- 理赔习惯要对:出险先报案、拍照、保留维修报价/发票、第三方损失证明,别自己先私了再找保险。

7)一张表:40㎡商住两用出租,保险怎么买最清晰

| 你担心什么 | 我建议买什么(商住两用更稳) | 你这套房怎么配 | 大概预算(别被忽悠) | 赔付怎么理解 |

| 装修、固定设施损失 | 商业财产险(综合/一切优先问价) | 装修固定设施20万 + 家电家具1万(合计21万) | 参考基准费率:约168–588元/年(实际核保浮动) | 承保事故导致的实际损失按合同赔 |

| 租客摔伤、楼下索赔、连带赔偿 | 公众责任险/场所责任险 | 累计限额100万 | 通常几百—几千/年去拿2–3家报价;市场区间科普800–10万;公开锚点100万方案5000元/年 | 依法应赔的人伤/财损在限额内赔,诉讼费通常需同意 |

| 出险修房租金断供 | 租金损失附加险(可选) | 月租2000可算日租金≈66.7 | 以报价为准(附加险通常随主险出) | 日租金×(修复天数-免赔天数);免赔5天,最多30天 |

我最后给房东一句“安心结论”

如果你手里是苏州常见的40㎡商住两用公寓,月租2000,全配精装,家具家电不贵,我给你的建议就是:

- 先把公众责任险100万买对(这是打消焦虑的核心)

- 再用商业财产险把装修固定设施兜住(每年几百块的固定成本)

- 租金损失附加险看你对现金流敏感不敏感(想更稳就加)

只有当你把风险变成固定成本,房东才会真正“睡得踏实”。

DaShun Advisor

如果你正在看一套苏州40年商业公寓,可以把项目发给大顺帮你判断。

我会按产权用途、真实租金、挂牌价格、税费成本、未来出租和退出路径,帮你先做一轮判断。