文/大顺(杨丙顺)

最近,我的一位朋友在纽约时代广场直播。我们隔着半个地球聊了一个很扎心的话题:为什么美国的职业投资者买公寓只进不出,而国内很多人还在纠结公寓贵不贵?

这场对话让我意识到,我们看资产的视角,可能从一开始就“窄”了。

与此同时,一个现象正在上海悄悄发生——“老破小”住宅开始被资本、国家队和敏锐的投资客扫货。背后的逻辑其实极简:当租金超过月供的临界点,这类资产就变成了“现金奶牛”。只要租金能覆盖甚至超过持有的金融成本,它就不再是房子,而是印钞机。

市场从未消失,只是衡量价值的尺子变了。 如果用国际通用的“现金流折现”逻辑来衡量苏州公寓,它到底是贵了,还是被严重低估了?

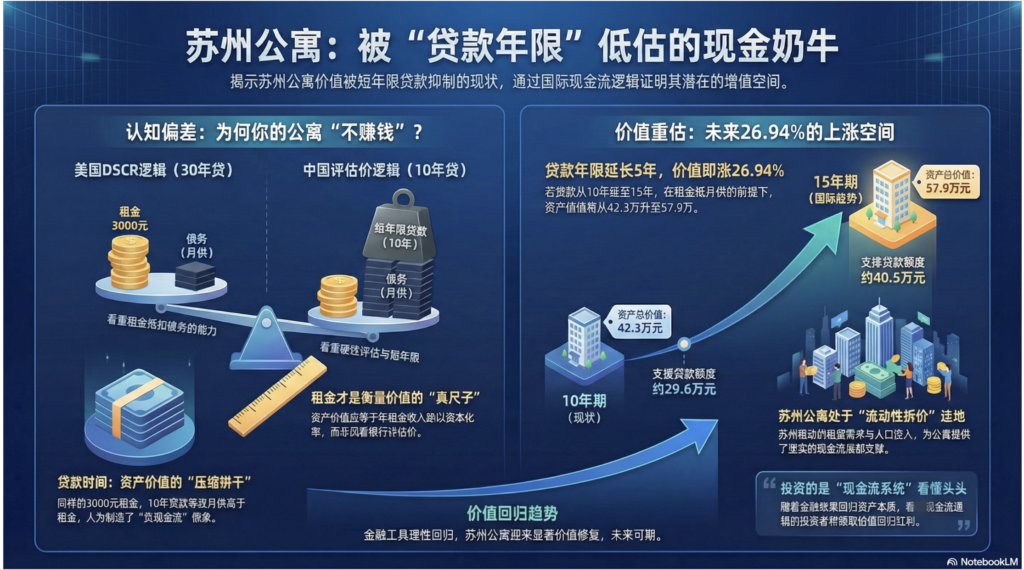

一、认知降维:中美贷款逻辑的“次元壁”

在讨论价格之前,我们必须先看清中美金融底层逻辑的巨大差异。

1. 美国模式:看“钱”生“钱”的能力(DSCR逻辑)

美国的商业公寓投资人通常是“只买不卖”。为什么?因为他们的贷款是基于现金流折现(DCF)。

我朋友告诉我,美国商业贷款(含公寓)的核心逻辑是DSCR(偿债备付率)。简单说:银行不看这房子值多少钱,而是看它能产生多少租金。

- 核心指标:DSCR ≥ 1.25。这意味着只要你的租金是月供的1.25倍,银行就认为这资产极其安全。

- 评估方式:资产价值 = 年租金收入 ÷ 资本化率(Cap Rate)。目前美国中位数在5%-6%。

- 杠杆策略:贷款期限长达20-30年,LTV(贷款价值比)高达75%-80%。

举个例子:

一套月租3000美元的公寓,年租金3.6万美元。在美国评估,它的市场价值 = 36,000 ÷ 0.06 = 60万美元。

如果你通过“丑房焕新”把租金提升到5000美元,价值 = 60,000 ÷ 0.06 = 100万美元。

按75%贷款、4%利率、30年期,月供约3580美元。租金5000美元 vs 月供3580美元,剩下的1420美元就是纯利润。

这种资产,谁舍得卖?

2. 中国模式:看“砖头”当下的估价(资产评估逻辑)

国内目前主流是“评估价逻辑”。

- 局限性:贷款额度取决于评估公司的数字,与你的租金高低(运营能力)几乎无关。

- 痛点:贷款年限通常只有10年。这导致即便租金回报率很高,因为还款期限太短,每个月的现金流往往是负的。

相同的3000元月租公寓:

- 如果银行评估价50万,贷七成35万,10年期、利率4%,月供约3543元。

- 结果:租金3000元,月供3543元。你不但没赚,每个月还要倒贴543元。

这就是为什么很多人觉得公寓“压力大”的真相:不是资产收益不行,而是贷款时间太短!

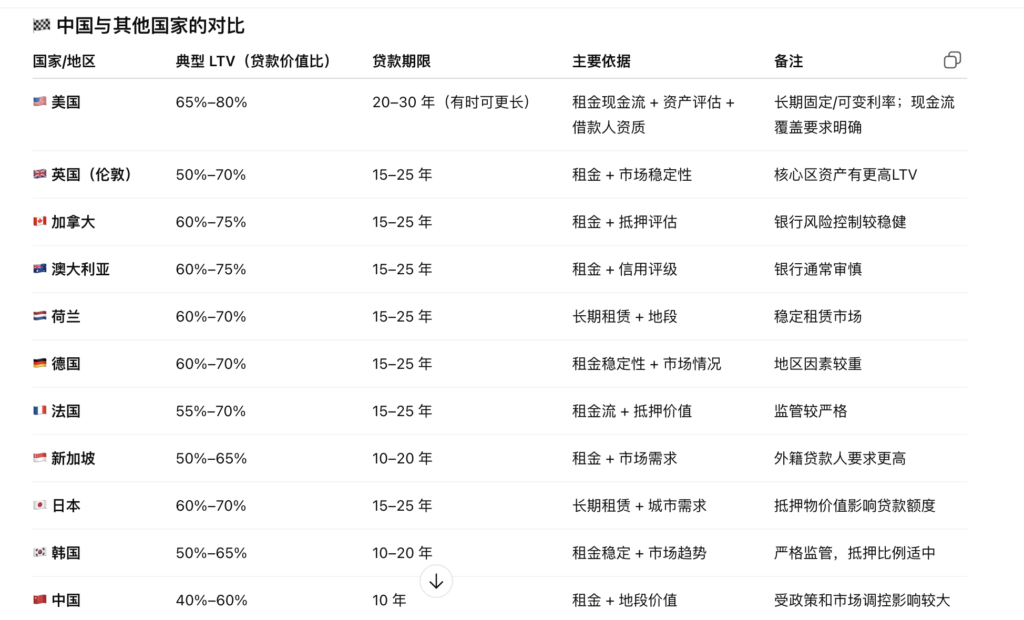

我查了全球十大经济体,除了新加坡,几乎所有国家的商业贷款都在15-30年。中国目前的10年期贷款,其实是在人为地“压缩”资产的市场表现力。

二、详尽测算:如果苏州公寓换一把“国际尺子”

为了让大家看清真相,我们通过严密的数学公式来对比。

案例设定

假设你在苏州拥有一套月租金 3000元 的公寓。我们分别按美国模式和中国模式,算一算它的“合理身价”。

1. 美国视角下的估值逻辑

美国银行通过资本化率(Cap Rate)反推价值。目前全球中位数约在5%-6%。

步骤1:计算年收益

复制

3000元 × 12 = 36,000元步骤2:反推资产价值(按6%计算)

复制

36,000 ÷ 0.06 = 600,000元步骤3:计算贷款额度(按LTV 75%计算)

复制

600,000 × 0.75 = 450,000元步骤4:计算月供(利率4%,30年期)

通过等额本息公式推算,月供约为 2,148元。

逻辑闭环:租金3000元 > 月供2148元。银行愿意借钱给你,因为资产本身在不断产生盈余。

2. 中国现状下的现金流挤压

同样是这套房,在目前国内10年贷款的政策下:

情况A(低评估):银行评估30万,贷七成(21万)

- 10年期月供:2,126元

- 结论:虽然能覆盖,但首付极高,资金效率极低

情况B(高评估):银行评估50万,贷七成(35万)

- 10年期月供:3,543元

- 结论:月供比租金还多543元!

这就是为什么很多人觉得公寓“买得起供不起”的真相——不是资产不行,是金融工具不给力。

(参考数据,图片来源gpt全球的数据查询)

三、 核心命题:假如贷款年限延长到15年,价值会增加多少?

目前,全球除新加坡外,主要经济体的商业贷款年限都在15-30年之间。如果中国市场回归理性,将年限放宽至15年,我们要重新给苏州公寓定价。

资产重估测算(核心干货)

已知条件:月供必须控制在3000元(即租金覆盖月供),利率4%。

15年期贷款:

根据财务公式计算,月供3000元能支撑的贷款总额约为405,576元。

按70%贷款比例反推,资产总价值 = 405,576 ÷ 0.7 ≈ 579,394元。

10年期贷款:

月供3000元在10年期下只能贷款约296,311元。

反推资产总价 = 296,311 ÷ 0.7 ≈ 423,301元。

结论:这15.6万的差距说明了什么?

579,394 – 423,301 = 156,093元

资产价值的溢价率 = 26.94%。

这意味着:只要金融政策稍作调整——仅仅延长5年期限——苏州公寓在保持“租金抵月供”的健康状态下,其市值本身就有 26.94% 的上涨空间。

现在的价格,其实是在为短年限贷款的“流动性折价”买单。

四、 大顺视角:苏州公寓是被低估还是高估?

深耕苏州16年,我管理着超过6200套公寓。我的判断很清晰:

苏州公寓不是高估了,而是被金融工具严重低估了。

- 被低估的现金流价值

苏州作为长三角核心城市,GDP全国前六,人口持续净流入,租赁需求极其旺盛。如果你能通过“丑房焕新”将租金从3000提升到5000,在国际算法下,你的资产价值直接从60万跳升到100万。这不是魔术,这是运营能力的价值兑现。

- 金融溢价的时代红利

现在的10年期贷款是压制价格的“大山”。但这恰恰是机会所在——在政策松动前布局,赚取资产回归合理估值的差价。当你还在纠结价格的时候,看懂逻辑的投资人已经在悄悄买入那些“租金覆盖月供”的优质标的。

- 被动收入的底层逻辑

投资公寓不是买“砖头”,是买入一个“持续产生现金流的系统”。我确信,未来银行一定会回归资产的本质——现金流。到了那天,你手里握着的是收租的“躺赢系统”,还是空空的钱包?

结语:你是用哪把尺子丈量资产?

作为投资者,你是选择盯着眼前的“评估价”,还是选择跟随全球资本的“现金流逻辑”?

国际尺子告诉你:苏州公寓被严重低估,金融政策稍作调整就有26.94%的价值修复空间。

国内尺子告诉你:10年期贷款下,现金流压力大,很多人望而却步。

但真相是:两把尺子丈量的,是同一套资产。

我坚信,未来能实现财富自由的人,一定是那些能看懂资产折现率、能在短贷周期里布局长线价值的人。 如果你也想在苏州寻找那一套能“租金覆盖月供”甚至产生盈余的“躺赢公寓”,欢迎和我聊聊。

大顺(杨丙顺)

深耕苏州公寓投资16年

累计管理公寓6200+套

相信现金流的复利,胜过房价波动的幻觉

用国际视野,做本土决策

【互动话题】

你想听大顺分享具体的“苏州高租售比公寓选址地图”吗?

或者你想让我帮你测算一下心仪公寓的真实国际估值?

欢迎私信我,我来免费帮你做一次现金流折现体检。