文 / 大顺(跟大顺买公寓躺赢)

前言:3月30日,一位老投资客把“真相”放到我面前

3月30日,我在苏州接待了一位老朋友——也是公寓的长期投资客。

他不是那种“今天买、明天卖”的人,他的习惯很简单:把钱放到能稳定产出现金流的地方,然后让时间替他工作。

那天我们聊着聊着,他突然问我一句:

问:大顺,你做了这么多年公寓,你觉得投资的本质到底是什么?

我还没来得及把“现金流、收益率、风险”那套老话说出口,他从包里掏出一本书——李笑来的《财富的真相》,指着其中一句话对我说:

自古一类:所有的投资,本质上都是放贷收息而已。

我当时愣了一下,随即又觉得:这句话太对了。

因为做了16年公寓,我见过太多人“自以为在投资”,其实只是把钱交出去,盼着好运回来;也见过太多人“看不起收租”,却在经历过生意的起伏后,最后都回到同一个选择——让资产替自己收息。

今天我就结合这位投资人的启发,再结合我自己这些年的一线经验,把这件事聊透:

为什么“投资的本质是放贷”,以及为什么越来越多聪明人,最后都愿意把钱“放贷”给公寓。

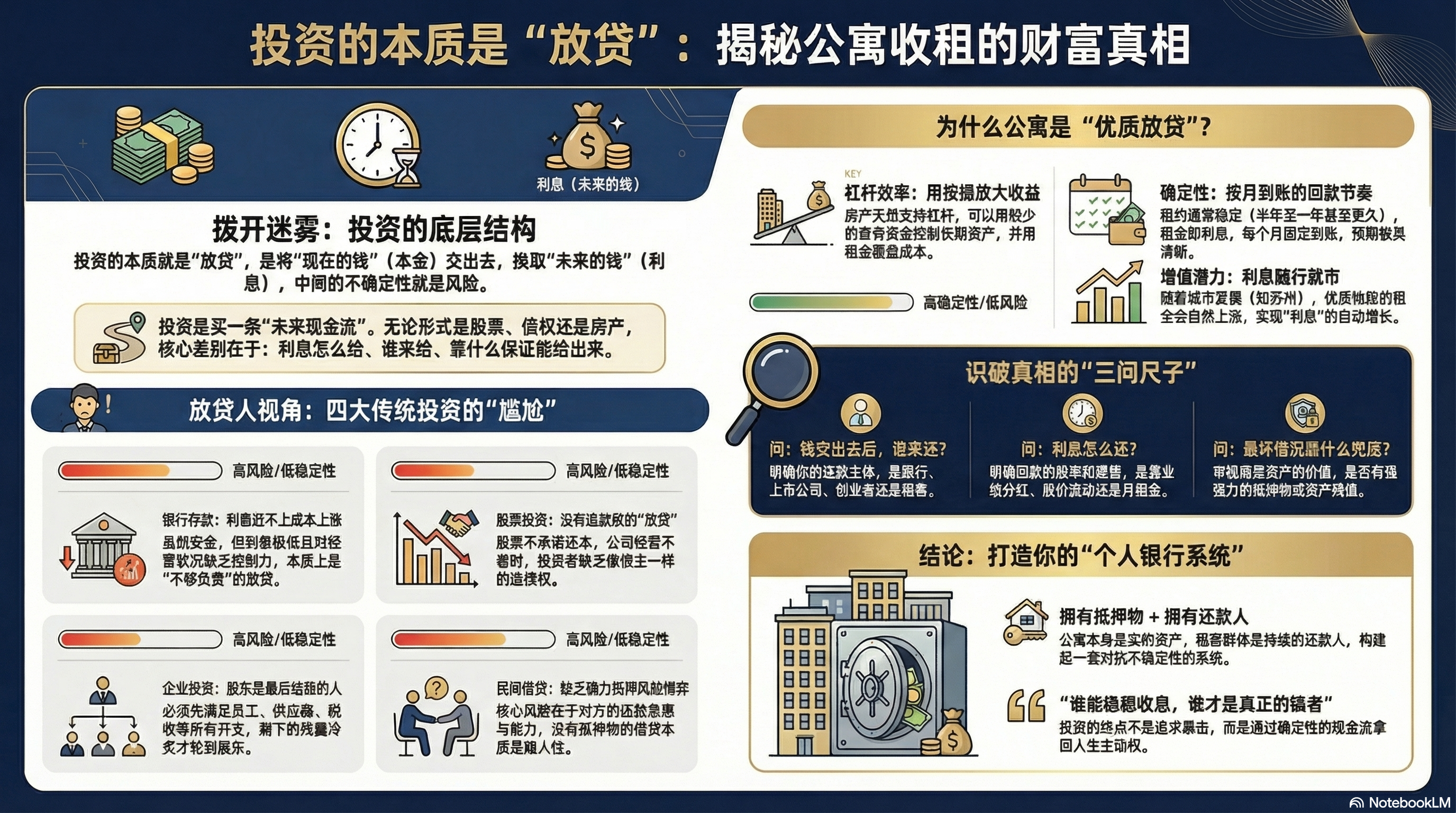

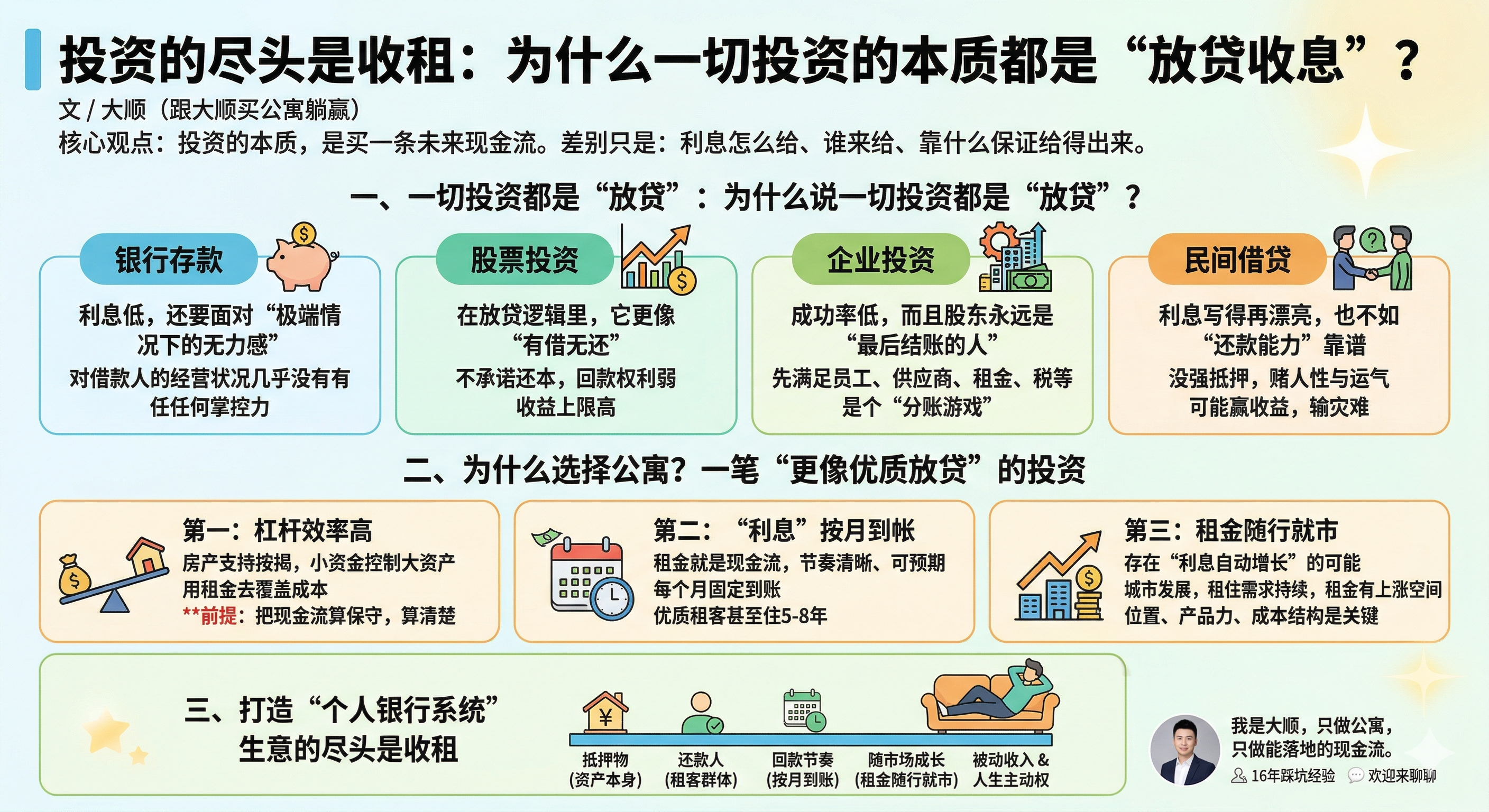

一、拨开迷雾:为什么说一切投资都是“放贷”?

先别急着反驳。我们把“投资”这两个字拆到最底层,你会发现它只做了一件事:

把“现在的钱”交出去,换“未来的钱”回来。

这就是放贷的底层结构:

- 现在交出去的是本金

- 未来多回来一点的是利息

- 中间的不确定性叫风险

- 风险往往最喜欢躲在时间里

你以为“放贷”是借条,其实不是。

人类从有交易那天开始,就一直在“放贷”:

- 原始社会:借粮食,明年还多一点

- 以后:借牲畜、借工具

- 再后来:钱庄借货币、典当行借银两

- 到今天:股票、基金、企业投资、合伙生意、债权、理财……

形式千变万化,但底层永远没变:把钱交给一个主体,让这个主体在未来把钱(和回报)还给你。

所以那句话真正想说的并不是“投资=借钱”那么粗暴,而是——

投资的本质,是买一条未来现金流。

而买现金流,就是放贷;差别只是:利息怎么给、谁来给、靠什么保证给得出来。

二、那些看起来很光鲜的投资,为什么“收息”这么难?

那位投资客说他看完《财富的真相》之后,做了一件非常狠的事:

他把自己能接触到的所有投资方式,全部用“放贷人视角”重审一遍。

他只问三个问题:

问:我把钱交出去以后,谁来还?怎么还?如果最坏情况发生,靠什么兜底?

就这三个问题,能把很多“看起来很香”的项目,直接打回原形。

1)银行存款:利息低,还要面对“极端情况下的无力感”

把钱存银行,本质是把钱“贷”给银行。

大多数时候这很安全,但他不喜欢的是:这笔放贷,你对借款人的经营状况几乎没有任何掌控力。

更现实的尴尬是:利息太低。

你辛辛苦苦把钱交出去,最后收回来的“利息”,甚至跑不赢很多成本的上涨速度。

这不是不安全,而是不划算、不可控、也不够强势。

2)股票投资:在放贷逻辑里,它更像“有借无还”

股票当然能赚钱,甚至能赚大钱。

但从“放贷结构”来看,股票有一个天然问题:它不承诺还本。

你买股票,是把钱交给公司;公司经营得好,你可能靠分红或股价上涨赚钱;

公司经营不好,可能长期不分红、可能暴跌、可能退市——你很难像债主一样要求“还本”。

所以那位投资客的原话很直接:

“我不是不懂股票,我只是接受不了:本金交出去之后,我没有追款权。”

这句话听起来扎心,但它确实是股票结构的现实:

收益上限高,但回款权利弱。

3)企业投资:成功率低,而且股东永远是“最后结账的人”

投资企业看起来很高级,但它是“放贷里最难的一类”。

原因不复杂:企业就算赚了钱,也要先满足一圈人:

员工、供应商、渠道、租金、水电、税、物流、售后、设备折旧……

都结算完了,如果还有剩余,才轮到股东分那点“利息”。

换句话说:

你这笔钱想要长出回报,要先让所有人都满意,最后才轮到你。

这不是投资,这是“分账游戏”,难度极高。

4)民间借贷:利息写得再漂亮,也不如“还款能力”靠谱

直接借给个人或小企业收息?看似最像放贷,实际最折磨人。

因为借贷的核心从来不是“利息写多少”,而是——

对方有没有持续还款能力?有没有还款意愿?你有没有可执行的保障?

没有强力抵押物的借贷,本质上就是赌人性、赌运气。

赌赢了叫收益,赌输了叫灾难。

三、为什么他最后坚定选择公寓?因为这是一笔“更像优质放贷”的投资

对比完一圈,他的结论很清晰:

他要的不是“故事”,不是“想象”,而是一笔能够稳定收息、且风控结构更扎实的放贷。

于是他把钱越来越多地放在苏州的公寓上。

理由也很简单,但非常致命。

第一:公寓这笔“放贷”,杠杆效率高(但前提是现金流要算清楚)

问:为什么公寓能撬动杠杆?

答:因为房产天然支持按揭。

你不需要全款就能控制一个长期资产,用更少的自有资金去“放出更大的贷款”,再用租金去覆盖成本。

但我必须把话说在前面:

杠杆不是稳赚放大器,而是结果放大器。

- 租得顺、空置可控、成本结构合理 → 杠杆会让你更轻松

- 空置期长、利率上行、物业税费偏高 → 杠杆会反噬你

所以我做公寓投资,永远先干一件事:把现金流算保守,把空置风险算进去。

算不清楚的杠杆,不碰;靠“赌满租”的杠杆,更不碰。

第二:公寓的“利息”按月到帐,回款节奏清晰、可预期

投资最折磨人的不是赚不赚钱,而是:

你不知道什么时候赚钱,你不知道什么时候回款。

股票要等行情,企业要等成长,项目要等退出。

但公寓收租不一样:租金就是现金流,节奏非常清楚。

- 每个月固定到账

- 租约通常半年起、一年更常见

- 优质租客甚至会住5-8年

从放贷视角看,这意味着什么?

意味着你不是在“等一次性兑现”,而是在拥有一批长期合作的“还款人”。

这种确定性,对长期投资客来说,比什么都贵。

第三:租金随行就市,存在“利息自动增长”的可能

传统放贷的利息很多是锁死的:约定多少,就是多少。

但公寓的租金会跟着市场走。只要城市在发展,租住需求持续,租金就有上涨空间。

我在苏州做了这么多年,亲眼看到过太多例子:

十年前不少板块的公寓租金还在1000-1200元徘徊,如今很多位置好、产品力强的房子,2000元以上已经成了常态。

这里最有意思的一点是:

租客涨租后还愿意续住,很多时候还会说“这房子确实值”。

你不仅收到了更高的利息,还收到了对方的认可。

当然,我也要讲清楚边界:

租金不是只涨不跌,它受供需、板块产业、产品力、竞品供给影响。

真正稳的不是“赌涨”,而是:

- 位置对(产业+通勤+配套)

- 产品力强(一室独卫、通透、好打理、好出租)

- 成本结构合理(贷款、物业、税费、维修都算得清)

四、我更愿意把公寓投资理解成:打造一套“个人银行系统”

以前我也觉得“收租”听起来有点俗。

但这些年接触的投资人越多,我越能理解那句话:

生意的尽头是收租。

不是因为收租最暴利,而是因为——

当一个人经历过生意的波动、行情的涨跌、项目的失控之后,他会越来越珍惜一件事:确定性。

公寓收租,本质上是在搭建一套属于自己的“个人银行系统”:

- 你拥有抵押物(资产本身)

- 你拥有还款人(租客群体)

- 你拥有回款节奏(按月到账)

- 你还能让利息随市场成长(租金随行就市)

这套系统做得越稳,你的人生就越不怕意外。

因为你不是靠一次暴击翻身,而是靠稳定现金流把生活托住。

五、最后留给读者一把“识别投资真相”的尺子

不管做不做公寓投资,我建议每个人都用“放贷视角”问自己三句话:

问:这笔投资,我的钱交出去以后,谁来还?怎么还?最坏情况下靠什么兜底?

你把这三问问清楚,很多“包装得很漂亮”的投资会立刻露底;

很多“看起来不性感”的资产,会突然显得扎实、可靠。

结语:看懂“放贷收息”,才看懂“收租的价值”

那位投资客离开前对我说:

“以前我总觉得投资是眼光,是博弈。现在我明白了:投资是放贷,核心是风控。谁能稳稳收息,谁才是真的强者。”

我非常认同。

公寓投资不是让你变成“包租公”这么简单,它更像是一种——

把人生主动权从不确定里拿回来的方式。

如果也想在苏州建立一套属于自己的被动收入系统,想用更稳的逻辑去做资产配置,欢迎来找我聊聊。

毕竟这条“收息”的路,我已经在苏州替大家踩了16年的坑。

我是大顺,只做公寓,只做能落地的现金流。