无忧养老的终极真相:你真正要准备的,不是“钱”,而是“写在你名下的现金流”

最近跟一些养老公寓的业主沟通关于养老的时候,最担心的事情是什么呢?大家提到最多的就是有没有持续的钱,这个事情让我深深的更好的理解了现金流的价值,用一篇文章写给关注养老的朋友,因为我觉得公寓的投资对于大家的养老是一个非常好的补充,如果一个人的投资逻辑可以做到先退休后分配,那么,咋可能老年会有担心钱的问题存在呢?

我越来越确定:

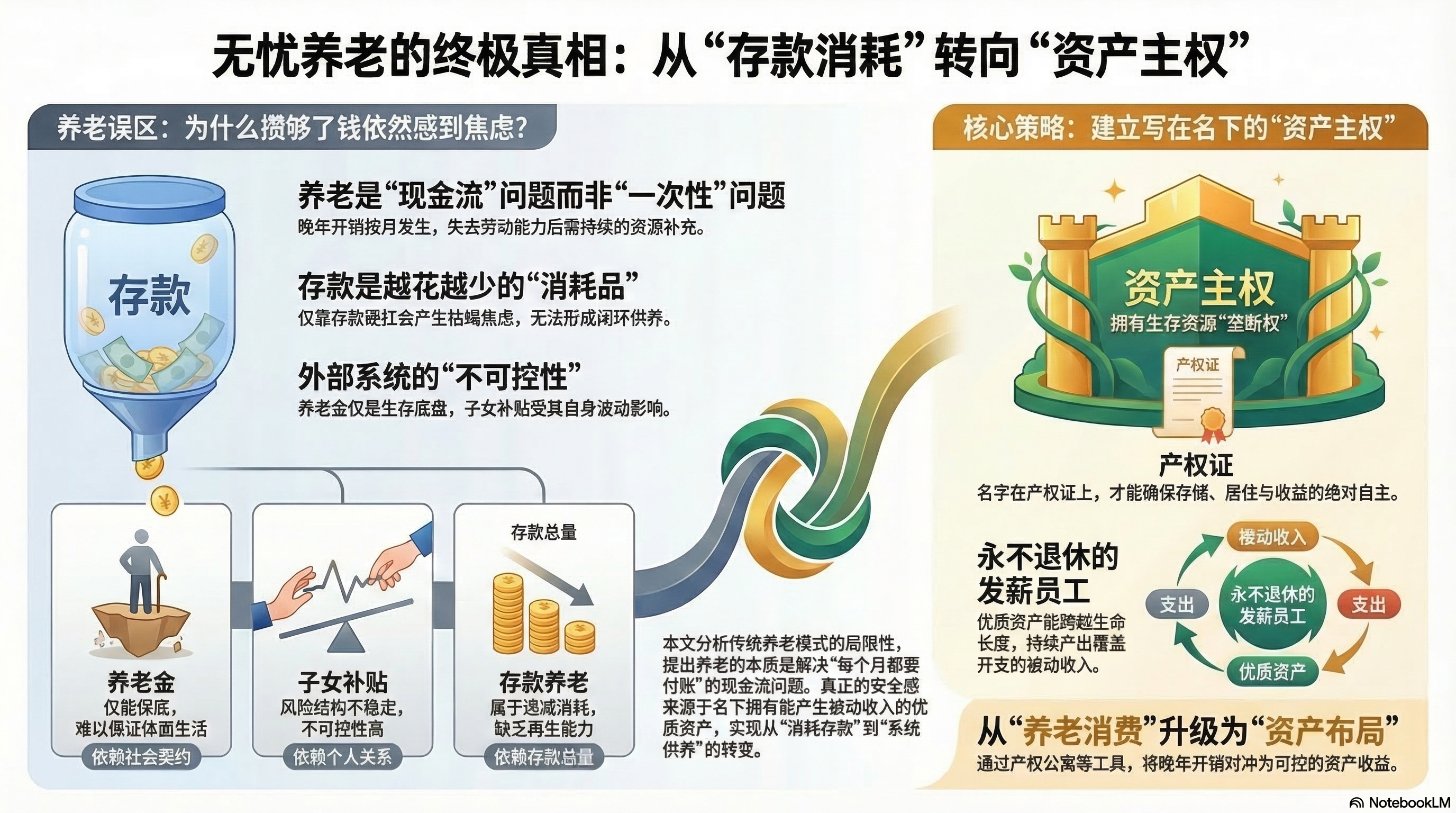

很多人对养老的焦虑,并不是因为不努力,而是因为把养老理解成了“攒一笔钱、熬过去”。

但现实恰恰相反——

养老从来不是一次性问题,而是一个“每个月都要付账”的现金流问题。

房租、护理、医疗、日常开销……晚年所有成本都按月发生。

所以养老最关键的不是你账户里有多少数字,而是:

当你失去劳动能力时,你是否仍然拥有对生存资源的“垄断权”。

你能不能靠“你名下的资产”,持续地养活你自己。

这,就是我今天要论证的核心:

被动收入只有来自自己名下、能垄断的资产,才是最安心、最稳定的养老方式。

一、三种主流养老方案,看起来可靠,底层却各有“脆弱点”

现在市场上,大多数人对养老的依赖,基本落在三条路上:

1)养老金养老:靠制度,能保底,但难保质量

养老金的优点是“稳定”,但它更像是底盘,而不是天花板。

它能帮助你维持基本生活,却很难保证你在医疗、护理、居住品质上的自由度。

更重要的是:养老金本质上是一种“社会契约”。

契约当然重要,但它给人的安全感通常是“够不够活”,而不是“能不能活得体面”。

2)依靠孩子补贴养老:靠关系,但不可控

很多人嘴上说“孩子孝顺”,可现实是:

孩子也有房贷、孩子的孩子、职业波动、城市迁徙、健康风险。

把养老建立在“孩子补贴”上,本质上是把自己的晚年,交给另一套现金流系统来决定。

这套系统你不掌控,任何波动都可能变成你的焦虑。

这不是道德问题,而是风险结构问题:

养老靠人,最大的不确定性永远来自“对方的可持续性”。

3)买房收租养老:方向对,但关键在“资产归属”和“产品匹配”

买房收租养老,是最接近“养老自由”的路径,因为它把养老从“攒钱消耗”变成“现金流供养”。

但很多人买的是传统住宅——持有成本高、房龄增长后居住属性衰减、出租体验也不一定友好。

更现实的一点是:在租赁市场里,高龄老人常常是弱势一方。没有稳定现金流支撑,“租房养老”并不稳。

所以收租养老能不能成立,取决于两句话:

- 你能不能持续收租

- 资产是不是写在你自己名下

二、养老最怕的不是没钱,而是“现金流不在你手里”

我经常用一句很直白的话提醒客户:

没有被动收入的人,晚年连租房都不稳。

因为租房不是一笔支出,而是一串支出。

你年轻时还能靠体力、靠工作补漏洞;但到了晚年,现金流一旦断掉,你的生活会立刻被动。

这就是为什么我强调“资产必须在自己名下”——因为它解决的是养老最底层的矛盾:

1)资产在名下 = 你对资源有垄断权

只要房产证写着你的名字,这份资产就天然具备两种能力:

- 你可以住(解决居住确定性)

- 你可以租(解决现金流确定性)

外部环境怎么变、别人怎么想、孩子怎么忙,你都至少握着自己的底牌。

这份“主权感”,就是晚年最大的尊严来源。

2)养老真正的闭环:用资产收益支付养老成本,而不是用存款硬扛

存款是“消耗品”,越花越少。

被动收入是“生产系统”,可以持续产出。

晚年最理想的状态,是形成一个闭环:

资产产生收益 → 覆盖养老开支 → 资产本体不缩水(甚至还能传承)

这才叫“安心养老”。

不是靠节省熬过去,而是靠系统供养过去。

三、产权式养老公寓的意义:把养老从“求人”变成“靠自己的制度”

很多人以为养老公寓只是“住进去有人照顾”。

但从养老规划角度看,产权式养老公寓的价值更像是——把晚年的确定性提前锁定。

它最核心的优势,不在于热闹,而在于三点:

- 产权在自己名下:你不是租住,你是持有

- 现金流可规划:可自住、可出租、可调整方案

- 养老成本可控:你不是被动被费用牵着走,而是用资产对冲未来开支

一句话总结:

产权式养老公寓,是把养老从“消费焦虑”,升级成“资产主权”。

四、普通人最大的错误:把养老当作“老了再说”

我见过太多人,40岁、50岁忙事业,养老一句话带过:

“等老了再规划。”

但养老恰恰是:越早布局,越低成本;越晚开始,越被动。

真正更优的策略是:

先退休,再规划。

先把“晚年现金流底盘”搭起来,再谈其他配置。

因为从你开始投资的那一刻起,你就在为未来的自己雇佣一个“永不退休的员工”——

它不需要你每天打卡,但能持续给你发工资。

五、为什么我经常讲“上海百年公寓的收租逻辑”?

因为它能把养老从“概念”变成“画面”。

上海有很多优质地段的公寓,经历了时代更迭、周期起伏,但它们仍然能做到:

长期有人住、长期能收租、长期能传承。

这背后反映的是一个朴素但强大的逻辑:

优质不动产,是能跨越个人生命长度的现金流工具。

你活着,它养你;

你不在了,它还能养家人。

这就叫——超越生命长度的资产布局。

结语:养老规划的本质,不是“分配余钱”,而是“建立资产主权”

我想把结论讲得更明确一点:

养老最稳的方式,不是指望谁,而是你名下拥有能持续产生被动收入的资产。

养老金可以做底盘;孩子补贴可能是加分项;存款当然重要。

但真正让你安心的,一定是那条你自己掌控的现金流管道。

当你拥有一份写着你名字、能持续产出现金流的产权资产时,

你布局的不是几间房,

而是为自己的余生,筑起一座真正“可控”的堡垒。