家庭财务战场:培养未来资本家的实战方案

引言:为什么学校永远教不会你的孩子财商?

在学校里,如果你犯错,你就会受到惩罚。但在现实生活中,犯错是你学习和变富的唯一途径。学校教育孩子追求“安全感”,而我教孩子追求“自由”。

孩子们对钱不敏感,是因为他们生活在一个“共产主义”式的家庭环境中:衣食无忧,按需分配。当孩子不需要为生存挣扎时,他们的财务大脑就会萎缩。财商(Financial IQ)的核心,是在压力之下解决财务问题的能力。

所以,作为家长,你的首要任务不是给孩子钱,而是构建合理的环境障碍。你要在家里模拟一个真实的世界,让孩子意识到:钱不是从父母的钱包里长出来的,钱是解决问题的奖励。

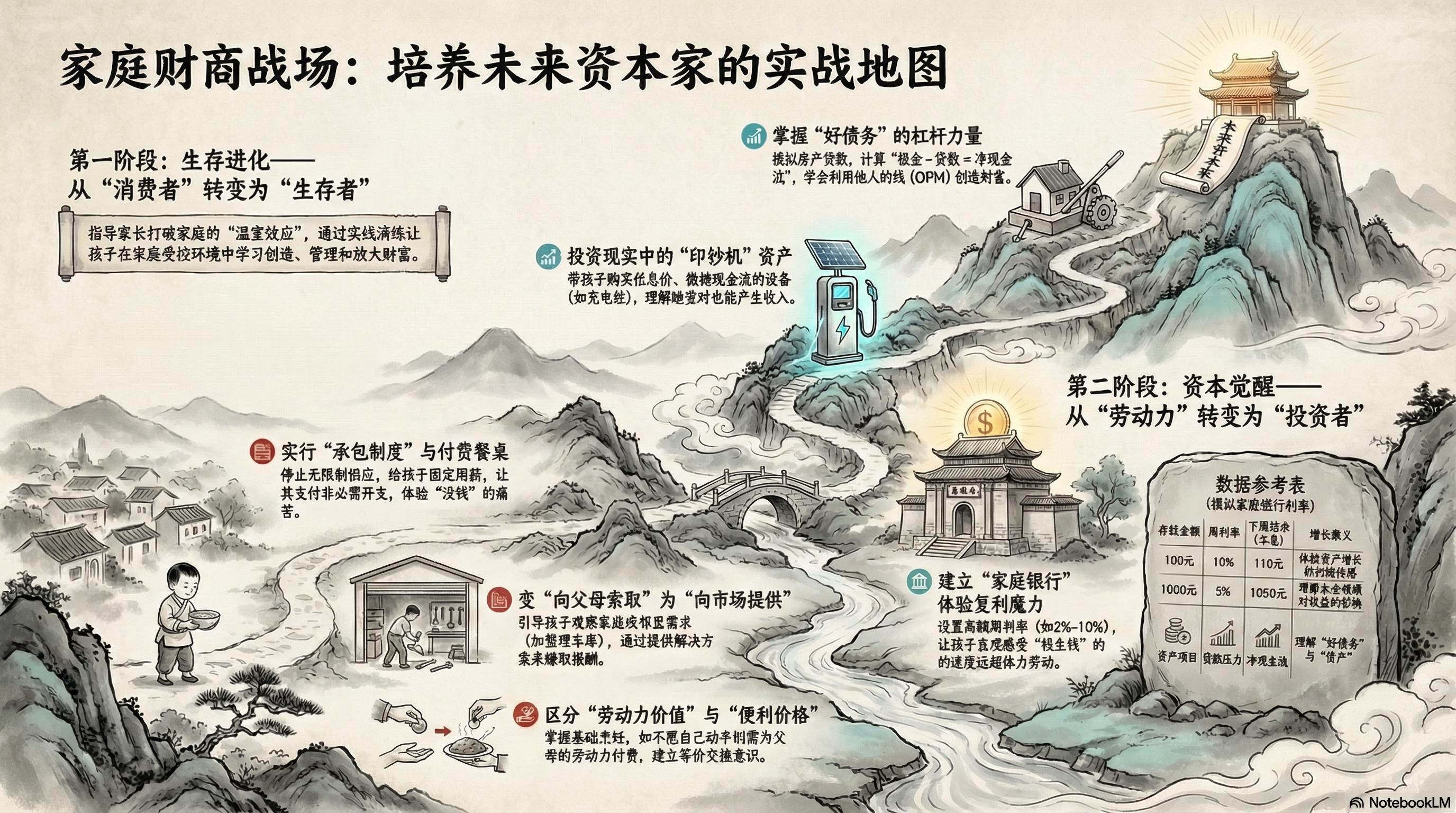

第一阶段:打破“饭票”幻想——生活成本的真实化

如果你一直免费提供一切,你就是在培养一个未来的财务巨婴。

1. 承包制度:让孩子成为自己生活的 CEO

从孩子 7 岁起(或者更早,只要他会基础加减法),你就应该停止无限制的零食和玩具供应。给他一份固定的、有限的周薪(比如每周 100-200 元,具体数额取决于当地物价,但原则是:刚好够生存,不够挥霍)。

- 原则: 这笔钱必须覆盖他所有的非必需开支,甚至部分必需开支(如昂贵的零食、心仪的文具、游戏充值)。

- 后果: 如果他在周一就花光了所有的钱,那么剩下的六天,他必须学会忍受。不要心软,不要追加。饥渴感是财商最优价值的临界点。 只有当他感到“缺钱”的痛苦时,他的大脑才会开始思考如何“生钱”。

2. 收费的餐桌:天下没有免费的午餐

在我的《富爸爸穷爸爸》中,我提到过,富爸爸从不给孩子发零用钱,因为那会培养员工心态。

你可以更进一步:教孩子做饭。

- 技能即财富: 7 岁以上的孩子必须掌握基础的烹饪。

- 家政市场化: 如果孩子懒惰,不想自己做饭而想吃父母做的现成饭菜,OK,请付费。

- 残酷的真相: 你如果不舍得在家里收他的钱,外面的房东、银行和税务局会变本加厉地收他的钱。让他明白,劳动力是有价值的,而便利是有价格的。

第二阶段:欲望驱动的创业启蒙——创造钱,而不是索取钱

当孩子想要超出预算的东西(比如新款游戏机或名牌球鞋)时,普通的父母说:“我们买不起。”或者直接买给他们。

我会说:“你打算如何去赚到这笔钱?”

1. 条件谈判与方案策划

不要给孩子设定死板的“洗碗给 5 块钱”的规则,那样他还是个员工。你要让他观察家庭或邻里的需求,自己提出方案。

- “爸爸,我发现家里的车库太乱了,我计划用 3 个小时整理好,你愿意支付我 50 元吗?”——这就是发现机会。

- 如果他想买更好的东西,他必须提供更具价值的服务或产品。

2. 模拟“饥饿”激发创造力

当孩子处于饥饿感中,他会变得异常聪明。这种聪明不应该被用来抱怨,而应该被引导去创造钱。

- 教他卖掉不用的旧玩具(二级市场交易)。

- 教他在社区提供力所能及的服务(初级劳务输出)。

- 核心逻辑: 需求 \ 解决方案 \货币回报。

第三阶段:建立家庭银行——理解货币的时间价值

现在的银行利息是垃圾,它们在抢劫你的储蓄。但在家里,你可以扮演一个“激进”的银行家,让孩子理解复利和杠杆。

1. 阶梯利率实验

让孩子把省下的钱存入“爸爸银行”,给出一个不切实际的周利率(例如 10%、5%、2%)。

- 第一周: 他存 100 元,下周得到 110 元。

- 目标: 让他体验到“钱生钱”的速度远快于“劳动力生钱”。当他意识到靠利息就能买到心爱的零食时,他会自动从消费型人格转变为资产持有型人格。

2. 投资现实中的“印钞机”

不要只玩虚拟的,带他去投资真实的资产。寻找那些总价低、现金流稳健的项目。

- 投币纸巾机/充电桩: 这些 200-1000 元的小设备是完美的教具。带孩子去考察选址,付钱购买,然后定期去收钱。

- 教育意义: 让他看着那些两轮车充电,然后意识到:“即便我在睡觉,这些充电桩也在为我工作。”这就是被动收入。

第四阶段:房产与负债的高阶课程——学会使用“别人的钱”

如果你的孩子足够大,能够理解贷款的概念,那么“买公寓”是财商教育的终极模拟。

1. 债务的魔力(好债务 vs 坏债务)

大多数人害怕贷款,因为他们买的是负债(让自己掏钱的东西)。我们要教孩子买资产(把钱放进自己兜里的东西)。

- 模拟贷款: 假设孩子买一套公寓,你作为银行借钱给他。

- 现金流计算:

$$租金 – 贷款本息 – 物业费 = 净现金流$$

- 如果净现金流是负的,告诉他:“你正在破产,想办法提高租金或降低成本(比如简单装修)。”

2. 二抵与再融资(Refinance)

这是富人的秘密。当“公寓”增值后,教他如何通过“二次抵押”把增值部分的本金贷出来。

- 创造“幻想收入”: 告诉他,这些贷出来的钱不是用来消费的,而是用来投资第二个机会(如高股息股票或另一个充电桩)。

- 风险教育: 让他体验如果房屋空置(没有收入)但贷款仍需偿还时的压力。这种压力会让他学会在未来的真实市场中保持敬畏。

第五阶段:构建家庭生态——模拟真实世界的运行

最好的财商教育是一场全家参与的沉浸式RPG游戏。

1. 家庭战略会议

每周开一次家庭财务会议。不仅讨论开支,更要讨论:

- 市场风云: 现在的通货膨胀如何影响我们的购买力?

- 国际关系: 为什么大洋彼岸的一场战争会让我们的油价上涨?

- 风险识别: 为什么那个看似高收益的项目可能是个骗局?

2. 身份切换

让孩子轮流担任“银行家”、“税务官”、“审计员”。

- 当他作为税务官去收走父母收入的 20% 时,他会深刻理解为什么富爸爸说“税收是给不学习的人准备的”。

- 当他作为投资人决定是否给父母的创业计划拨款时,他学会了评估风险与回报。

结语:给父母的忠告

如果你不教你的孩子关于钱的事,那么这个社会就会代替你来教。而当社会来教的时候,学费会非常昂贵——可能是他们未来 10 到 15 年的青春,甚至是他们一生的自由。

不要保护孩子远离“金钱的残酷”,要让他们在受控的环境下(家庭)尽早摔跤。

- 让他们经历破产。

- 让他们经历投资失败。

- 让他们经历因为没钱而必须忍受饥饿的时刻。

每一次失败,都是在为他的财商系统打补丁。

记住,你留给孩子最伟大的遗产不是钱,而是他们不需要你也能创造钱的能力。

下一步行动建议

你想让我为你制定一个具体的“家庭银行系统”利率表和管理细则,好让你下周就开始和孩子实施吗?