引言:苏州公寓市场的“深水区”信号

最近,我的微信私信窗口几乎被同一个问题刷屏了:“大顺,苏州的商住两用公寓,30% 首付到底能不能落地?是不是真的有成交了?”

作为一名在苏州公寓投资领域摸爬滚打超过 15 年、管理过 6200 多套房源的投资顾问,我先把事实讲清楚:全国层面已经明确了方向——商业用房(含商住两用房)购房贷款的最低首付比例下限调整为不低于 30%。但落到苏州具体能做到多少、能不能批下来,最终仍以银行风控、项目属性、个人征信与流水、以及审批结果为准。市场端也确实出现了按 30% 首付受理并完成过户的案例,只是并非“家家都能做、单单都能批”。

但我今天想跟大家聊的,绝不仅仅是“能不能做 30% 首付”这么简单。作为职业投资人,我们要具备**“看一走三”**的预判能力。

当维持了近二十年的 50% 首付硬框架开始松动,我们必须思考下一个逻辑拐点:如果贷款年限从现行的 10 年,走向 15 年、甚至 20 年,苏州的商住两用公寓市场会发生怎样的结构性巨变?

这不仅是金融工具的变化,更可能是市场定价逻辑与财富分配节奏的重塑。

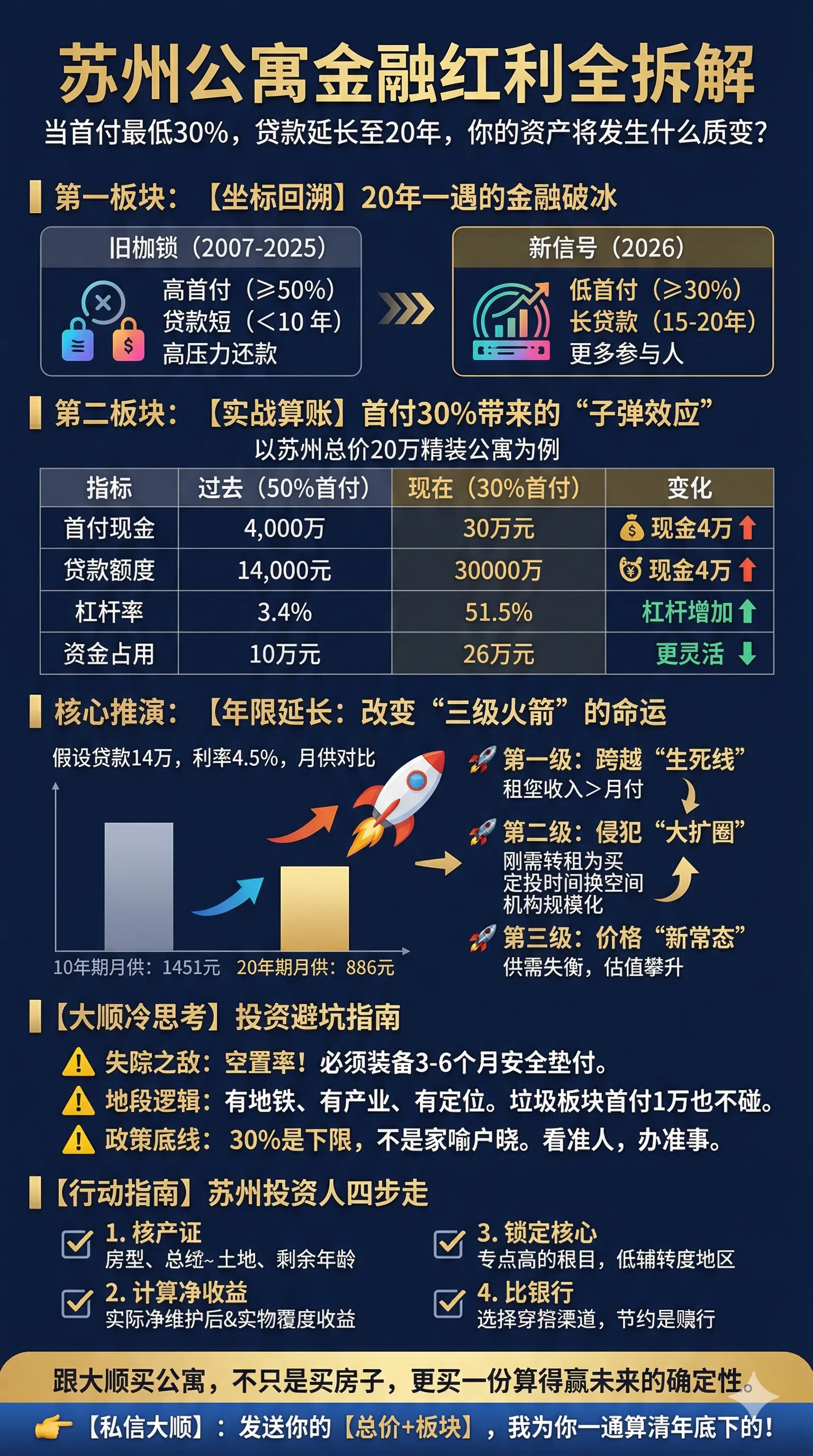

一、坐标回溯:30% 首付,到底是什么级别的“地震”?

很多人觉得,首付从五成降到三成,不就是少掏点钱吗?这种认知太浅了。对商住两用公寓而言,这更像是金融闸门被第一次真正拧松。

为了让大家看清大势,我们必须翻开历史账本。过去二十年,公寓投资头上一直压着两座大山:

- **2003 年的严控:**明确个人商业用房贷款,抵借比不超过 60%,期限最长不得超过 10 年。

- **2007 年的联合文件:**重申商业用房购房贷款首付款比例不得低于 50%、期限不得超过 10 年(商住两用也长期按商业用房逻辑管理)。

这意味着,过去二十年里,无论住宅市场如何风云变幻,公寓始终被锁死在“高门槛、快还款”的硬框架里。

**而现在的变化是:**最低首付下限被下调到 30%。这释放出一个重要信号:公寓的金融属性正在发生微妙变化,至少在“首付门槛”这一端,开始向更普适的资产融资规则靠拢。**首付降下来,本质是杠杆门槛降低,市场的“参与者结构”将发生变化。**以前够不着的年轻人、追求资金流动性的小企业主、做资产配置的家庭投资者,现在都有机会拿到入场券。

二、实战算账:首付 30% 对苏州投资人的三个直接影响

我们不谈空洞理论,直接看苏州当下的实战算账。

1)门槛更低,进场速度明显加快

以我近期在苏州帮客户撮合的一个标的为例:一套总价 20 万 的精装商住两用公寓。

- **过去(50% 首付):**你手里必须攥着 10 万现金。

- **现在(30% 首付):**你只需要掏出 6 万 现金。

省下来的 4 万块钱,对投资人来说不是“省下的生活费”,而是**“战术筹码”**:可以覆盖物业费、软装升级费,也可以作为空置期的现金流缓冲。更关键的是:同样一笔资金,你的布局弹药更充足,资产配置的灵活度会明显提升。

2)贷款额度推高,月供的“阵痛”背后其实藏着利好

贷款额度高了,在 10 年这个短周期内,月供确实会上去。

- **原来贷 10 万:**月供约 1000 元左右。

- **现在贷 14 万:**月供约 1400 元左右。

很多小白看到月供多了 400 块就开始缩手缩脚。但你如果是“跟大顺买公寓躺赢”的老粉,你应该明白:在利率不变、期限不变的前提下,月供增加的背后,是本金归还速度更快。你资产净值积累的节奏会更猛。真正要看的不是月供的绝对值,而是“净租金覆盖率”(租金扣除物业、水电结构差、折损、空置成本后的净额)。只要净租金能扛住月供,你就是在用租客的钱给自己“存”一套资产。

3)市场定价逻辑从“讲故事”回归“算账”

门槛降低后,进场的人会更理性、更会算账。大家不再只听开发商画的大饼,而是直接算:租售比是多少?空置率几成?板块内产业支撑够不够?租客结构稳不稳?

苏州这种成熟市场,最终会更接近“现金流定价”:只有真正能持续产出现金流的资产,才会变成硬通货。

三、深度推演:如果贷款年限变长,市场将迎来哪些“新常态”?

这一段我必须先强调:下面是“假设推演”,不是已落地政策。

我写它的目的,是让你提前看到:如果年限真的从 10 年走向 15 年、甚至 20 年,市场会怎么变,机会又会怎么变。

我们用一个利率 4.5% 的模型来算一笔账(仅作理解用,实际以银行为准)。同样贷款 14 万:

- **10 年期:**月供约 1451 元。

- **15 年期:**月供降至 1071 元(每月减少约 380 元)。

- **20 年期:**月供约 886 元(相比 10 年期,每月少还近 600 元)。

这个数字的变化,会对苏州商住两用公寓市场带来“三级火箭”式的结构变化:

变化 1:大量房源跨越“租金覆盖月供”的关键临界点

在苏州,很多总价 20—40 万的公寓,月租金稳定在 1200—1600 元之间。

在 10 年期贷款下,月供(1451 元)常常“压着租金打”,投资人每个月还要往里贴钱,这种感觉叫**“熬”**。

一旦年限拉长到 15—20 年,月供落到 800—1100 这个区间,很多房源就会从“贴钱熬”变成“租金能扛”。同样的房子,现金流压力明显下降,投资人的心理会从“熬”变成“拿”:只要房子稳定出租,它就像一份更确定的、可持续的现金流资产。

变化 2:买方群体“扩圈”,交易活跃度上升

现金流压力下降后,进场的人会明显增加:

- 刚需与改善型租住人群:“买”的月供接近甚至低于“租”,会刺激一部分需求转化。

- **定投型投资人:**把公寓当成“大额存单”,用租金养贷,时间换空间。

- **经营型资金:**长租运营方与资产管理方更愿意做规模化,因为还款压力下降,模型更容易跑通。

结果往往是:成交更快、出价更干脆、好房更抢手。

变化 3:资金追逐导致收益率压缩,价格更容易走向坚挺甚至上行

当市场里越来越多的人发现:某一类资产更容易实现“租金覆盖月供”,它就不再只是“房子”,而会越来越像一种带现金流的金融产品。

资金追逐“可覆盖月供”的标的,最常见的结局就是:

- 好标的更抢手,议价空间更小;

- 成交周期缩短;

- 价格更坚挺;

- 同租金下收益率被压缩(因为价格被抬高)。

四、核心逻辑链条:为什么说“价格上涨”可能会成为新常态?

如果年限真的变成 20 年,市场会形成一条更清晰的逻辑链条:

- 链条 A:租金再次明显超过月供 → 持有成本下降。

当业主发现房租不仅能抵房贷,每月还能剩下一点现金流,资产的“持有信心”会明显增强。 - 链条 B:持有成本下降 → 愿意卖的业主变少。

过去很多人卖,是因为现金流倒贴扛不住、空置期扛不住、家里资金周转扛不住。

当房子更容易“自己养自己”,业主会更倾向于:“我先拿着收租,慢慢等。”

卖盘减少,挂牌量下降。 - 链条 C:买盘增加 + 卖盘收缩 → 结构性坚挺甚至上涨。

这类上涨不是靠情绪炒作,而是靠金融条件改善和现金流模型变强推出来的。到那时,苏州商住两用公寓的价格坚挺甚至温和上行,会更像一种“常态”,而不再是偶发新闻。

五、大顺的冷思考:繁荣背后的三大清醒剂

前途可能很美,但我必须把风险写在明面上,帮你把坑提前填平。即使年限真的放开,市场也不可能遍地黄金。

- 空置率永远是现金流的头号死敌

“租金能扛月供”的前提是“有租金”。地段不行、产品不行、租客结构不行,再好的政策也救不了空置。投资人至少要预留 3—6 个月现金缓冲,这是你的安全垫。 - “租得出去”不等于“长期租得出去”

我们要选的是有地铁、有产业、有成熟配套、租客结构稳定的板块。垃圾板块的公寓,哪怕首付只要 1 万,也不要碰。 - 政策是底线,不是保底协议

最低首付下限不等于每一单都能批到 30%。不同银行、不同项目、不同客户,准入尺度差异很大。我们要做的,是利用政策红利去加速资产积累,而不是寄希望于政策“兜底”。能扛得住现金流的人,才配吃到政策红利。

六、行动指南:苏州投资人现在该怎么做?

如果你认同我上述推演,现在请放下焦虑,按大顺的四步走排查:

- **第一步:看产证。**土地性质、剩余年限、房屋用途,这是资产的“准生证”,不能有半点马虎。

- **第二步:算净收益。**别只看毛租金,扣除物业费、折损、维保后的净收益;如果净收益能覆盖 10 年期月供,那么在 15—20 年期的情境下,安全边际会更大。

- **第三步:锁定核心。**优先挑选租客规模稳定、需求持续、换手率低的板块。

- **第四步:对比银行。**口径变化快,多问几家银行,首付比例、利率、审批速度可能就能帮你省下一笔不小的成本。

结尾:大顺想问你一句话

如果未来某一天,商住两用公寓真的出现了 15 年、甚至 20 年的贷款年限……

当苏州越来越多房源重新回到“租金 ≥ 月供”的黄金状态,当卖盘减少、价格走向坚挺甚至温和上行……

你是选择在现在这个“政策刚破冰、市场还没完全反应过来”的时刻,提前锁定一套好租、好拿、好算账的资产?

还是等到市场全面热起来、大家都在排队抢的时候,再来感叹当初没早点下手?

如果你手里正盯着某套房,不论是板块、总价、租金、物业费,只要你拿不准,**直接把数据发给我。**我可以帮你把“10 年 / 15 年 / 20 年”三种情景下的现金流一口气算清楚,让你做决定更稳。

跟大顺买公寓,不只是买房子,更是买一份算得赢未来的确定性。