文/大顺(杨丙顺)|苏州公寓投资顾问

引言:你越努力,钱越不经花——问题不在你身上

这两年我经常听到同一句抱怨:

“我也没乱花钱,工资也涨了,可为什么感觉越来越穷?”

读完《富爸爸:富人的阴谋》,我更确定:很多人的焦虑,不是因为不够勤奋,而是因为一直在用“雇员思维”对抗一套“银行思维”的游戏规则。

清崎这本书很尖锐。他不跟你讲温柔的理财建议,而是直接撕开底层结构:货币如何被创造、教育如何被设计、财富如何在不知不觉中从普通人手里流走。

如果你只把它当成“揭秘故事”,看完只会更愤怒;但如果你把它当成“规则说明书”,看完你会开始行动——去建立自己的资产系统,给自己和家人留一条退路。

我在苏州做公寓投资十五年以上,见过太多家庭:收入不低、很能扛事,但现金永远紧;也见过一些看起来普通的人,因为几套能稳定收租的公寓,在行情波动时反而睡得更踏实。

这就是我想写这篇文章的原因:把书里的“宏观揭示”,落到普通人能执行的“微观方案”。

第一章:宏观阴谋——钱到底是怎么“被搬走”的?

清崎提出的核心并不复杂:现代金融体系是“债务型体系”,钱的创造方式决定了财富的流向。

1)货币的幻术:从黄金到数字

书里反复强调一个历史转折:当货币不再与黄金硬挂钩,钱就不再是“稀缺物”,而更像一种“信用凭证”。

在这样的体系里,货币扩张会长期存在——你看到的是银行账户数字在增长,你没看到的是购买力在被稀释。

所以通胀真正可怕的地方,不是物价涨了,而是它像一把“看不见的税”,悄悄削弱了你过去十年、二十年辛苦攒下的现金。

2)教育的阉割:为什么学校从不教财商?

清崎说得很直:传统教育擅长培养“好员工”,却很少教人理解金钱。

从小到大,我们被训练成:

好好读书 → 找份稳定工作 → 贷款买消费品/房子 → 按月还款 → 期待退休金。

这条路径听起来很稳,但它默认你永远需要“工资”来养活自己。你越依赖工资,就越容易被税收、通胀、周期波动牵着走。

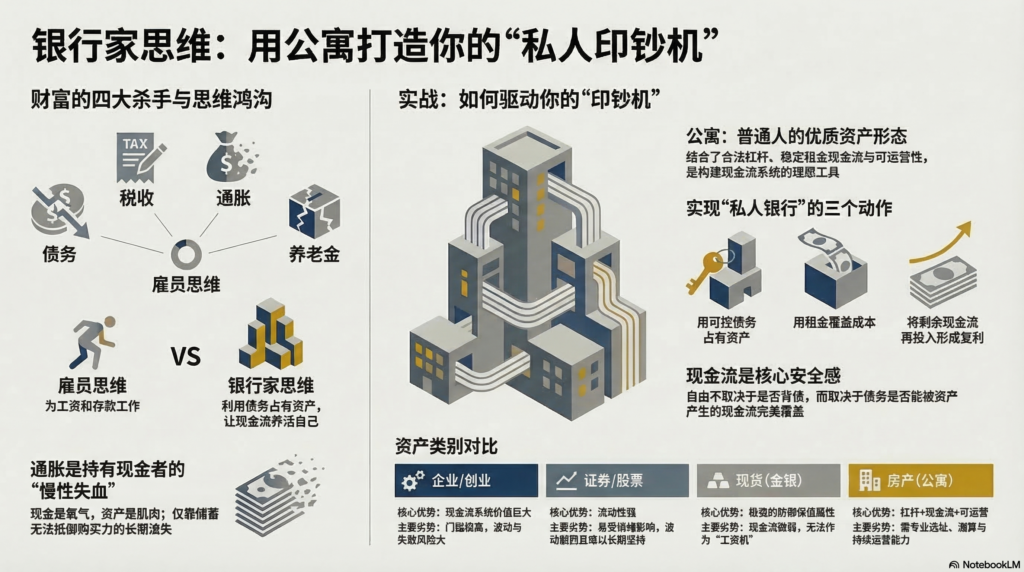

3)四大财富杀手:债务、税收、通胀、养老金

这本书最有价值的部分,我认为就是这“四把刀”:

- 债务(Debt):穷人借钱消费,富人借钱买资产。债务不是原罪,错误用途才是。

- 税收(Taxes):雇员往往赚的是“税后钱”,而企业与投资者更容易用规则做到“先支出、后缴税”。

- 通胀(Inflation):长期看,现金持有者是被动输家,资产持有者更可能对冲。

- 养老金(Retirement):把未来锁在你无法掌控的账户里,你得到的是“数字安全感”,而不是“控制权”。

读到这里你会发现:所谓“阴谋”,很多时候就是规则的结果。规则不一定针对你,但你不懂规则,就容易吃亏。

第二章:微观蚕食——普通人的钱,是怎样一点点漏掉的?

宏观太大,很多人会觉得“离我远”。但你回到生活里,会发现它就在你的账单里。

1)你以为你在存钱,其实你在存“会变轻的东西”

很多人很自律:每月存几千、存一万,银行卡数字越看越踏实。

可一旦遇到房租上涨、教育支出增加、医疗费用波动,你会发现:你存下的那点钱,像一桶漏水的储蓄,越攒越累。

通胀不是一次性打击,它是长期消耗。它让“只靠储蓄”的人永远追在后面跑。

2)你以为你在还房贷,其实你在给自己买“未来”

我在苏州做公寓投资时,最常见的误解是:

“贷款=危险”“背债=不自由”。

但书里讲得很清楚:自由与否,不取决于你有没有债务,而取决于债务是否能被资产现金流覆盖。

当债务被现金流喂养,它就不是枷锁,而是杠杆。

3)你以为养老金能兜底,其实它只兜住“希望”

我不否认养老金的重要性,它是社会安全网的一部分。

但如果你把后半生的尊严全部交给单一系统,你的风险其实更集中。

真正让人睡得着的,不是“别人承诺会给你”,而是“你手里有能持续产生现金流的资产”。

第三章:资产觉醒——成为自己的银行家,是什么意思?

清崎那句最“炸裂”的话是:成为自己的银行家,发行自己的钞票。

听起来很玄,但落到现实,其实就是三个动作:

1)用可控的债务,去占有优质资产

2)让资产产生现金流,覆盖债务成本

3)把剩余现金流再投入资产池,形成复利循环

这就是“私人银行”的雏形:你不靠工资活,你靠资产的现金流活。

当现金流逐渐覆盖生活支出,你就进入我常说的——初级财富自由解决方案。

第四章:实战方案——为什么我更看好“贷款买公寓”这条路?

很多人问我:企业、股票、黄金白银、公寓,到底该先选哪个?

我结合书里的四类资产,再结合普通人的现实条件,给一个更“落地”的解释。

1)企业:现金流系统,门槛高但价值巨大

企业本质是“赚钱机器”。

但对大多数普通人来说,创业门槛高、波动大、失败成本高。

如果你有能力做生意、做项目,当然很好;但如果你现在最缺的是确定性,企业往往不是第一步。

2)证券/股票:流动性强,但不等于容易赚钱

证券的优势是流动性,劣势是波动与情绪。

普通人最大的问题不是不会买,而是很难做到长期纪律:涨了想追,跌了想割。

所以我更建议:把证券当作“机动资金的配置”,而不是唯一的翻身通道。

3)现货:黄金白银是防守,不是现金流

黄金白银在极端不确定性下有防御作用。

但它的特点是:保值强、现金流弱。

对多数家庭来说,现货更像“保险仓”,而不是“工资机”。

4)房地产(公寓):杠杆 + 现金流 + 可运营

公寓在我看来,是普通人最容易搭建“私人银行”的资产形态之一,因为它同时具备三点:

- 可以合法使用杠杆:你能用较少自有资金,撬动更大体量的资产。

- 能产生现金流:租金是持续的、可预期的收入来源。

- 可通过运营提升结果:选址、装修、定价、渠道、托管,都能改善出租率与租金水平。

这也是为什么我常说:

行情好时收租,行情差时握权。

你握着的不是一串数字,而是一份真实的使用权、真实的需求,以及你能亲手优化的运营空间。

第五章:把“阴谋”变成工具——公寓投资的四张风控表

我最怕读者看完热血沸腾,转头就去冲动下单。

真正专业的做法,是把书里的“四大财富杀手”,变成你的“风控清单”。

1)债务表:先算最坏,再谈最好

- 租金能否覆盖:月供 + 物业 + 空置期 + 维修

- 你是否有至少3-6个月的现金垫子

- 利率上调、租金下调时,你还能不能稳住

2)税费表:别只看收益率,要看净现金流

买入、持有、退出的各类税费与成本,都要提前测算。

收益率是结果,净现金流才是安全感。

3)通胀表:别让现金在账户里“慢性失血”

你需要流动性,但也需要资产。

现金是氧气,资产是肌肉。只存氧气的人,永远长不出肌肉。

4)养老金表:你的“私人退休金”应该长什么样?

我更相信:

一套能稳定收租、能长期托管、能持续有人住的公寓,本质上就是一份你自己掌控的养老金。

它不靠承诺,它靠现金流。

第六章:给普通人的“第一套公寓”行动路径

如果你真的想把“私人银行”搭起来,我建议从第一套开始就做对:

1)先定目标:要现金流,还是要博涨价?

我更推荐先把现金流跑通,因为现金流能让你抗波动。

2)先定人群:租给谁?为什么住这?

需求决定租金,租金决定安全边际。

3)先算模型:用数字决定,不用情绪决定

你要把它当生意,而不是当“房”。

4)先做运营:装修不是好看,是为了更快出租、更稳续租

真正的“躺赢”,是把系统搭好后,现金流自动进账,而不是躺着不干活。

5)最后再谈扩张:一套跑通,再复制到第二套

复利不是靠激情,复利靠可复制。

结语:这不是阴谋,这是现实;你的出路,是资产系统

《富爸爸:富人的阴谋》让我再次确认:

在这个世界里,如果你不制定自己的财务计划,你就会成为别人计划里的一部分。

我提倡“贷款买公寓”,不是为了让你背债,而是为了让你把债务变成燃料,让资产替你发工资。

当你拥有稳定的被动收入,你才真正开始接近——永续财富自由。

愿你看清规则之后,不再愤怒,而是更清醒;

不再抱怨,而是更果断;

从第一台属于自己的“私人印钞机”开始,让生活拥有第二条现金流。

我是大顺(杨丙顺)。如果你想把“苏州公寓投资”的现金流模型算清楚,或者想知道自己适合哪一种起步方式,欢迎留言或私信我。

注:本文为财商与投资思路分享,不构成任何投资建议。使用杠杆前务必做现金流压力测试,确保家庭安全垫充足、风险可控。