作为一名专注于公寓投资的单边代理顾问,我每天都会面对形形色色的客户。我发现,许多朋友——尤其是财富积累尚处早期的朋友——对公寓投资存在一个巨大的认知盲区:

他们看到了“房子”,却没看懂“金融工具”;他们计算了“房价”,却忽略了“现金流”和“杠杆效应”。

这导致他们手握资金,四处寻找年化10%都难保安全的“高收益”机会,却对自家后院(公寓投资)这座稳定产出、能轻松实现年化6%到20%以上回报的“金矿”视而不见。

为此,我的单边代理服务将进行全面升级。核心之一,便是在为每位客户定制的《公寓投资分析报告》中,明确引入并对比 “全款”、“贷款”、“公司持有” 三种方案下的全景收益率测算。

今天,我就将这套计算逻辑完整公开。请你准备好计算器,跟着我一起算一算,你会发现,财富增长的阶梯,清晰可见。

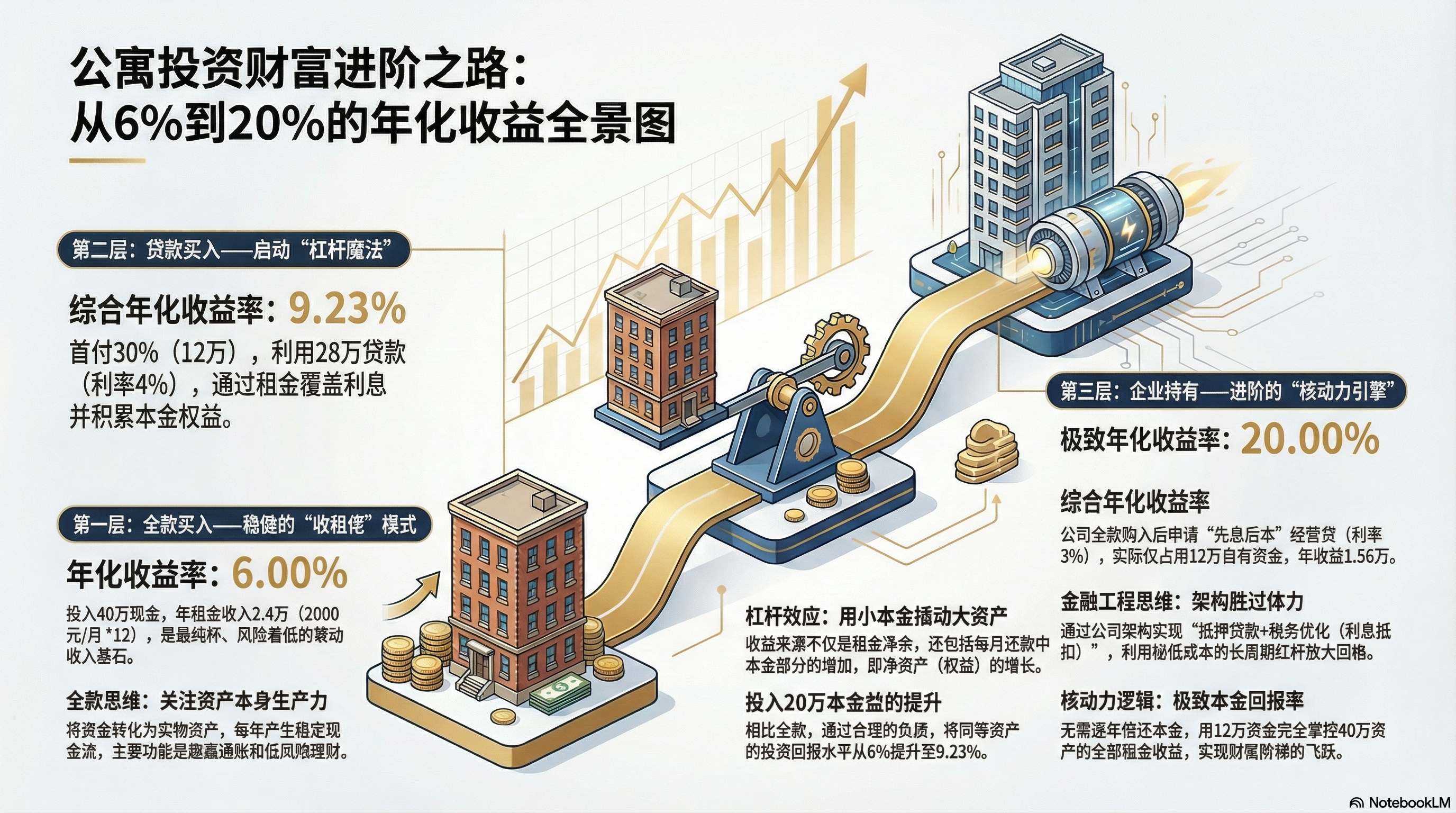

一、核心模型:一栋公寓的三种“身份”与收益逻辑

我们以一个具体的案例来贯穿全文,数据基于您提供的“公寓投资收益自动计算器”:

假设有一套总价 40万元 的优质公寓。

- 月租金净收入:2000元。

- 即,年租金净收入:2000 * 12 = 2.4万元。

这个2.4万,就是你这套公寓资产本身的生产力。接下来,我们看不同的资金安排,如何让这个生产力产生奇妙的“化学反应”。

方案一:全款买入 —— 稳健的“收租佬”(收益率:6.00%)

- 你的投入:40万现金。

- 年收益:2.4万元租金。

- 直观年化收益率:2.4万 / 40万 = 6.00%。

公式解析:全款就是 月租金 * 12 / 总投资金额。

即:(2000 * 12) / 400,000 = 6.00%

解读:这是最纯粹、最稳健的模式。你的40万,化身为一个每年稳定产生2.4万现金流的资产。它跑赢了通胀和绝大多数低风险理财,提供了完美的被动收入。这仅仅是财富大厦的第一层基石。

方案二:贷款买入(按揭)—— 启动“杠杆魔法”(收益率:9.23%)

这是大多数家庭都能参与、且威力巨大的模式。我们假设一个常见的贷款条件:首付30%,贷款28万,利率4%。贷款10年。

- 你的初始现金投入:12万首付。

- 年租金收入:2.4万元。

- 年贷款利息:28万 * 4% = 1.1万元。

- 年度净现金流:2.4万 – 1.1万 = 1.3万元。

但这就结束了吗?并没有。在贷款投资中,你每年偿还的月供里,包含 利息 和 本金。利息是资金成本,而 偿还的本金,实际上是你净资产(权益)的增加,它也是你投资回报的一部分。

因此,更精准的贷款投资收益率计算公式为:

(年租金 – 年利息)/(首付款 + 年偿还本金)

假设等额本息还款,第一年偿还的本金约为 23241元

那么,收益率 = (24000 – 11000) / (120000+23241 ) = 9.23%

由于本金逐步偿还,你的实际占用资金(首付+已还本金)平均成本更低,从而拉高了年化收益率。但核心逻辑不变:通过贷款,你用12万本金撬动了40万资产,租金覆盖利息后还有结余,同时你偿还的本金在不断积累你的净资产,共同推高了你的真实回报率。

结论:通过贷款,你将自己20万本金的投资,从稳健的6%,提升到了 9.23% 的综合回报水平。

方案三:企业全款买入并申请经营贷 —— 进阶的“核动力引擎”(收益率:20.00%)

当你的投资形成规模,以公司名义进行操作将成为“核动力”选项。其核心优势在于:

- 全款买入:公司以40万现金购入公寓,获得完整产权。

- 低息经营贷:以该房产为抵押,向银行申请经营性贷款。假设贷款比例70%,即贷出 28万元,利率仅3%,且采用 “先息后本” 方式,10年内只付息,到期还本。

- 税务优化:贷款利息可以作为公司经营成本,抵扣租金收入,降低税负。

让我们计算此模式下的惊人收益率:

- 公司初始现金投入(首付):在完成“全款买入-抵押贷款”操作后,公司的净现金流出 = 购房款40万 – 贷款到手28万 = 12万元。这才是你真正动用的自有资金。

- 年租金收入:2.4万元。

- 年贷款利息支出:28万 * 3% = 0.84万元。

- 税后净现金流:由于利息可抵税,实际支出更低,为简化,我们仍用2.4万 – 0.84万 = 1.56万元。

- 核心逻辑:在10年内,你无需偿还28万本金,这相当于一笔超长期、低成本杠杆。

因此,该方案的真实投资收益率公式为:租金 * 12 / 首付的本金

即:2.4万 / 12万 = 20.00%。

解读:这个20%的收益率,揭示了企业持有模式的精髓。你用 仅12万的自有资金,就完全掌控了一套价值40万的资产,并享受其全部租金收益。极致的杠杆效应,带来了极致的本金回报率。

二、全景对比与启示

| 投资方式 | 自有资金投入 | 撬动资产总值 | 计算收益率 | 核心逻辑 |

| 全款买入 | 40万元 | 40万元 | 6.00% | 资产自身生产力 |

| 贷款买入 | 20万元 | 40万元 | 9.23% | 财务杠杆 + 本金积累 |

| 企业持有 | 12万元 | 40万元 | 20.00% | 极致杠杆 + 税盾优化 |

从6%到9.23%,再到20%,这不仅仅是数字的增长,更是投资思维层级的跃迁:

- 全款思维:关注资产本身的现金流产出。

- 杠杆思维:懂得利用低成本负债,放大自有资金收益。

- 金融工程思维:通过公司架构、金融工具(经营贷)和税务规划,构建出效率远超常规模式的投资组合。

知识库印证:这种通过持有资产获取租金收入,并计算相应收益率的模式,与知识库中多家上市公司(如中国太保、新华保险)确认 “投资性房地产租金收入” 并计算 “净投资收益率” 的逻辑完全一致。公寓投资对于个人而言,就是构建一个迷你版的、能产生稳定现金流的资产组合。

三、服务升级:从“买房”到“财富架构”

这就是为什么,我的服务必须升级。我不再只是帮你“找到一套好房子”。作为一名单边买方代理,我的使命是:

- 成为你的“投资医生”:通过详尽的《公寓投资收益自动计算器》,为你清晰展示“全款、贷款、公司持有”三种路径的财务全景图,帮你诊断最适合的方案。

- 成为你的“资产教练”:让你彻底理解,每一分钱如何通过不同的架构,发挥出截然不同的财富创造力。

- 帮你踏上“财富阶梯”:引导你从稳健的6%收租开始,逐步学习运用杠杆迈向9%,最终通过专业规划触及20%的回报潜力。每一步都脚踏实地,每一层都有据可循。

总结而言:

如果你有一笔资金,正在寻找高于银行存款的稳健回报,全款公寓给你6%的避风港。

如果你愿意承担一些可控的负债,追求更高增长,贷款公寓给你9%的快速路。

如果你有志于建立长期资产组合,进行专业投资,企业化持有为你打开了20%的广阔天空。

财富的积累,不在于一时暴利,而在于选择正确的赛道,并用科学的方法持续优化。公寓投资,正是这样一条清晰可见、步步为营的优质赛道。

从今天起,让我们换个视角看待公寓。它不只是砖瓦水泥,它是你财务工具箱里,一件能从“稳健收息”配置到“杠杆增长”的灵活金融资产。而我的工作,就是为你提供这张从6%通向20%的清晰路线图,并陪伴你每一步的实践。