前言

在苏州,越来越多的企业家开始关注“产权型养老公寓”。我最近就接待了一个客户要用公司买养老公寓,让我聊聊当公司是一般纳税人的时候,买入有什么相关的好处,跟个人相比的区别又在哪里。

这不仅是因为银发经济的红利,更是因为在当前的经济环境下,如何将企业结余资金转化为“安全、增值且具备税收对冲功能”的优质资产,已成为一门必修课。

如果您是一家一般纳税人企业的主理人,以公司名义买入非住宅性质的产权养老公寓,其逻辑早已超越了简单的“买房”,而是一场关于进项抵扣、成本摊销、风险隔离与家族传承的深度资产经营。

核心结论先行:

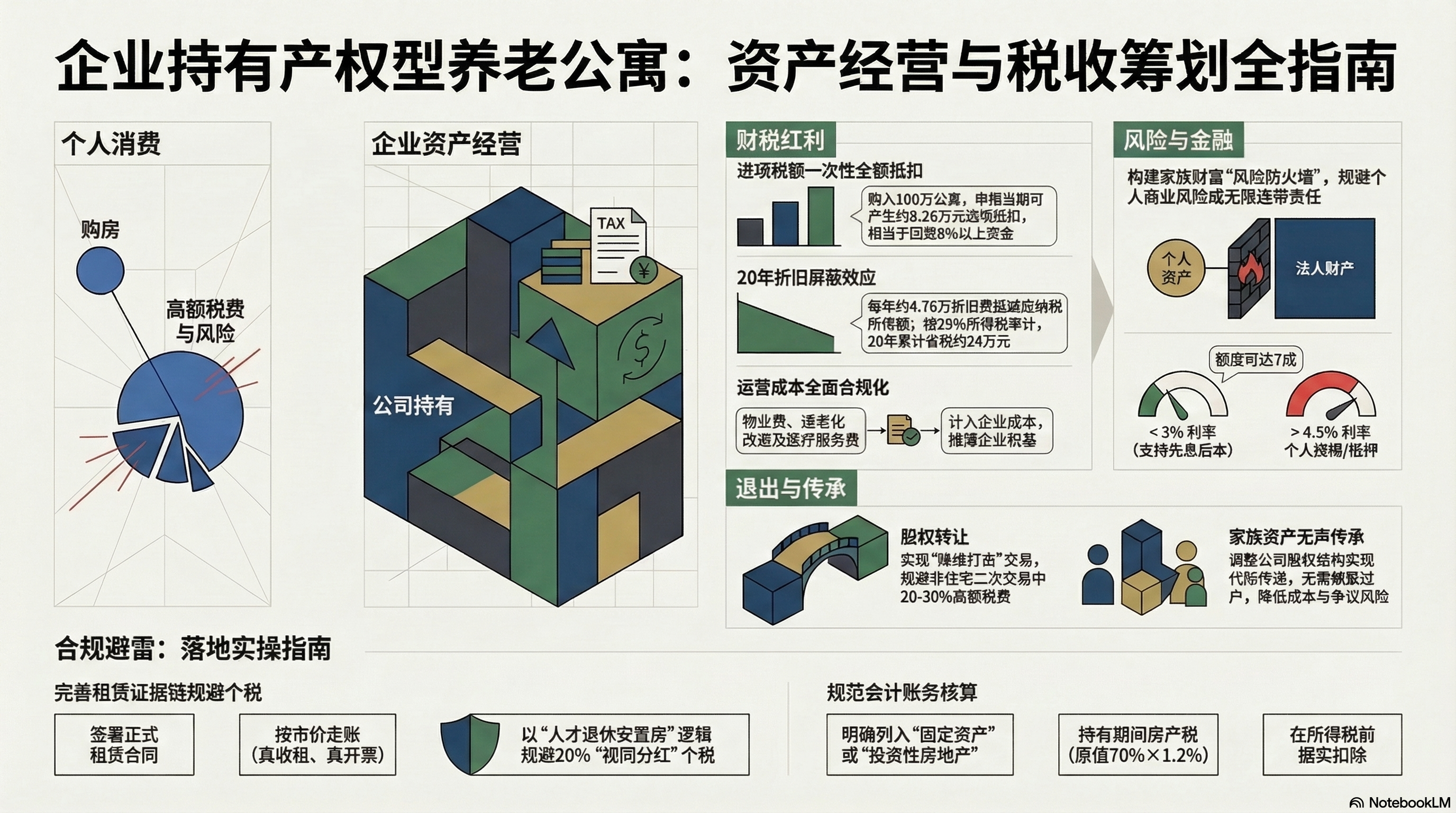

企业名义买入的核心优势,仅在“它最终作为企业经营资产(出租/托管/对外收费)”时成立。 如果长期只是单纯给父母自住(不收租或象征性收租),企业买入不仅无法兑现税务红利,反而会多出进项税额转出、折旧不得税前扣除、甚至触发个人所得税(视同分红)这三类沉重的合规成本。

企业主最关心的10大价值维度深度拆解

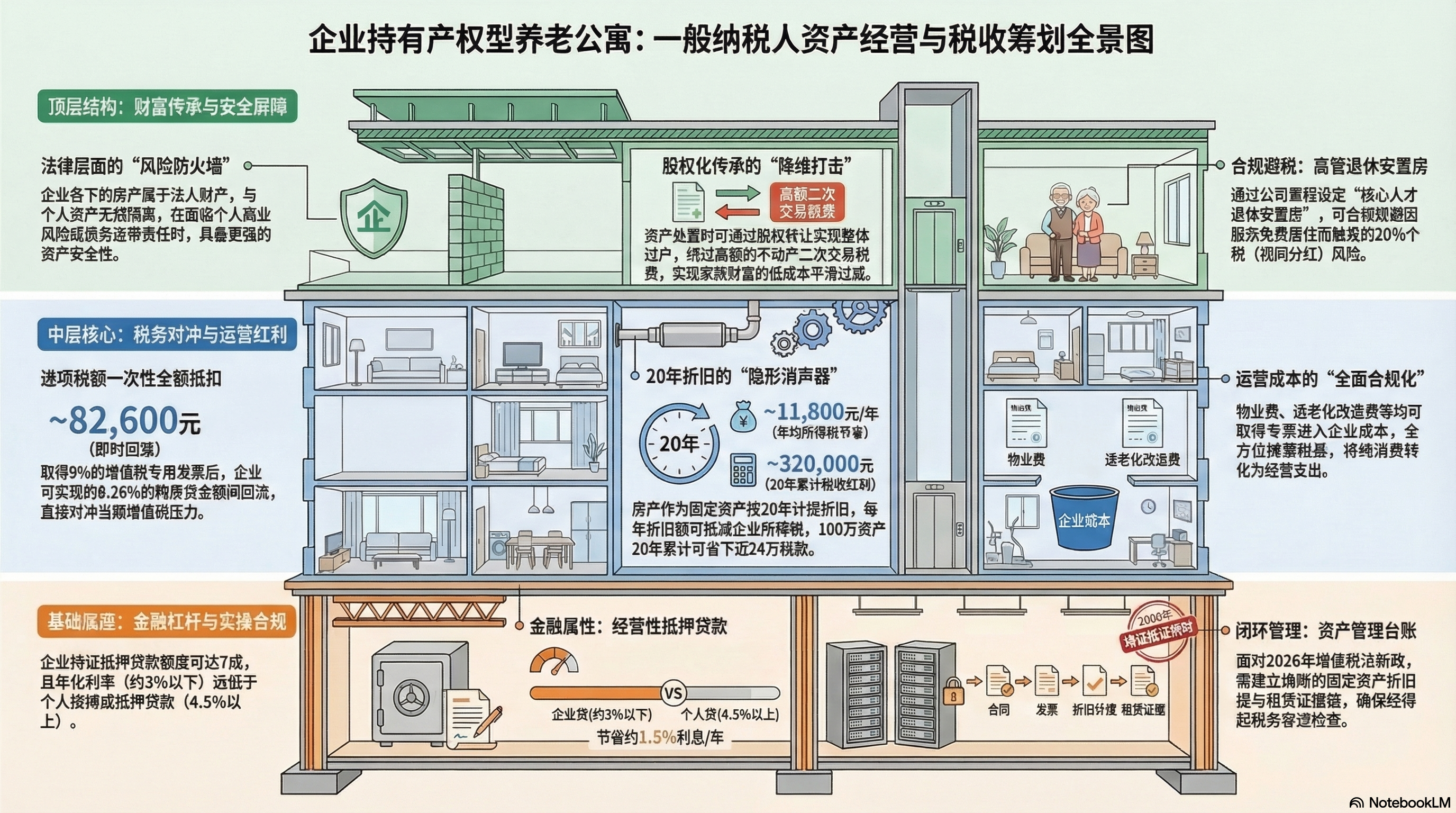

1. 进项税额一次性抵扣:账面成本的瞬间优化

作为一般纳税人,买入非住宅产权公寓(商业/综合用地),最吸引人的莫过于增值税专用发票的抵扣。

- 价值点:根据现行增值税政策,企业购进不动产取得的增值税专用发票,进项税额可一次性全额抵扣。

- 测算:假设一套苏州养老公寓总价100万元,取得9%的增值税专用发票。这意味着企业在申报当期可以产生约8.26万元的进项抵扣额(取得 9% 的增值税专用发票,企业在申报当期可产生约 8.26 万元(100 ÷ 1.09 × 9%)的进项抵扣额。这相当于在购房初期,企业便通过税收抵扣完成了 8% 以上的资金回笼。)。对于正处于高利润期、面临沉重增值税压力的企业来说,这相当于买房瞬间就变现回流了8万多现金。

2. 20年折旧屏蔽效应:所得税的“隐形消声器”

房产作为固定资产,其最迷人的地方在于“折旧”。

- 价值点:根据《企业所得税法》,房屋及建筑物的最低折旧年限为20年。

- 测算:100万的房产(扣除残值后),每年可产生约4.75万元的折旧费用。这笔钱在账面上表现为“费用”,无需实际现金支出,却能直接抵减企业的应纳税所得额。按25%的企业所得税率计算,每年折旧能为企业节省约1.18万元的所得税。20年下来,仅税收红利就回本了近24万元。

3. 票据链条的完整性:运营成本的“全面合规化”

养老公寓伴随着物业费、适老化改造费、甚至高端医疗服务对接费。

- 价值点:如果房产在个人名下,每年的相关支出是纯消费;但在公司名下,只要该公寓处于“经营状态”(如对外出租或作为高管福利),所有的运营成本均可取得专票并计入企业成本,全方位摊薄企业税基。

4. 风险隔离墙:构建家族财富的“避风港”

企业家最担心的不是赚钱多少,而是资产的安全性。

- 价值点:公司名下的房产属于法人财产,在法律层面与个人资产之间存在一道天然的“防火墙”。当个人面临商业风险或无限连带责任时,只要出资合规,这处资产极难被穿透执行。它是为父母准备的“安稳居所”,更是家族财富的“压舱石”。

5. 金融杠杆的灵活性:激活资产的“流动性”

产权型公寓在企业手中,其金融属性远强于个人持有。

- 价值点:企业名下的产权证是银行欢迎的抵押物。相比个人按揭受限于首付比例,企业可以申请经营性抵押贷款,贷款额度通常可达7成(即100万的房产可贷回70万),且利率更具优势,支持资金二次回笼投资。且成本极低,目前苏州不到3%(且可以先息后本),个人无论是按揭还是抵押都是在4.5%以上。

6. 资产变现的路径优化:股权转让的“降维打击”

未来如果想要处置这套资产,企业身份提供了更高级的玩法。

- 价值点:非住宅房产二次交易时,个人卖方需按照增值去缴纳综合20-30%的增值金额的对应税费。而企业主可以通过转让公司股权来实现资产的整体转让,不产生不动产过户税费,极大提升了资产的溢价空间和退出效率。

7. “高管福利”逻辑:规避“视同分红”个税雷区

很多老板问:我买来给父母住,税务上怎么站得住脚?

- 价值点:根据财税〔2003〕158号文,企业出资为股东家庭成员买房且无偿使用,易被认定为“红利分配”触发20%个税。

- 对策:企业可将公寓设定为“核心人才退休安置房”。只要在公司章程中有明确规定,并履行相应决策程序,这套公寓就具备了“与经营相关”的证据链,从而合规避开个税风险。简单来说就是也签约合同,也支付租金到公司。

8. 出租税负的精准核算:一般计税的闭环

当公寓转为出租时(无论是租给父母还是第三方),企业身份更具议价权。

- 价值点:虽然出租非住宅通常按9%缴纳增值税,但由于一般纳税人日常经营中有大量的进项票可以对冲,实际负担往往被大幅摊平。企业出租是一套“开票—收款—申报—折旧—成本”的完整经营闭环,链条极强。

9. 2026财税新政下的前瞻布局

随着《增值税法》在2026年的全面施行,合规成本将是未来最大的成本。

- 价值点:新法对“改变用途”的稽核将更加严格(如抵扣后转为自住需进项转出)。大顺建议,企业买入从第一天起就要做好资产管理台账,利用新法实施前的窗口期完成资产重组,是高明企业主的共同选择。

10. 家族传承的隐形杠杆:股权平滑过渡

个人房产继承涉及复杂的公证和潜在的争议。

- 价值点:企业持有房产,只需进行股权结构调整,即可实现资产在家族成员间的平滑过渡。这种方式不需要频繁跑房产局过户,无声无息地实现了财富传承的平替。

落地实操指南:大顺的3条专业建议

1. 完善租赁证据链

即便实际居住者是父母,公司也应与父母签署正式的租赁合同。“真收租、真开票、真交税”。按市场化价格(哪怕是略低的价格)走账,这几百块钱的租赁税,是保护您100万资产税收红利的“防火墙”。

2. 区分资产类别

在会计账务上,将养老公寓明确列入“固定资产”或“投资性房地产”。确保折旧计提逻辑清晰,经得起税务审计的穿透检查。

3. 关注持有成本

企业持有非住宅需按年缴纳房产税(通常为原值的70% × 1.2%)。虽然这是一笔支出,但它在企业所得税前是允许扣除的。在大账面前,这属于合规的必要支出。

结语

大顺常说:“买对一套房,顶过开家厂。”

在苏州买100万元的产权型养老公寓,买的是一份孝心,更是一份企业资产的避险契机。作为一般纳税人企业主,您拥有的不仅是购买力,更是利用财税规则实现资产价值最大化的专业红利。

如果您对“企业买房”的具体扣除比例、或者对某个特定养老项目的产权性质还有疑问,欢迎私信大顺。我们不仅聊公寓,更聊资产背后的底层逻辑。

本篇核心价值观总结:

- 【进项抵扣】:100万房产,8.26万税款瞬间回流。

- 【折旧屏蔽】:20年成本摊销,每年省下万元所得税。

- 【风险边界】:法人财产独立,护佑父母晚年安稳。

- 【股权传承】:告别繁琐过户,实现资产低成本平移。

- 【资产经营】:让消费变投资,让支出变红利。

想要获取《100万养老公寓企业购入税务测算表》?请在公众号后台回复“测算”二字。跟着大顺买公寓,资产配置不迷路!